Det korta svaret på hur mycket kontantinsats som krävs är att du från och med 1 april 2026 normalt behöver stå för minst 10 procent själv vid köp av en ny bostad. I praktiken är det ändå bara startpunkten, eftersom kalkylen också påverkas av amortering, lagfart, pantbrev och skatt om du säljer en annan bostad samtidigt. Här går jag igenom vad som faktiskt krävs, hur du räknar rätt och var många underskattar den verkliga kostnaden.

Det här styr hur mycket du behöver ha själv

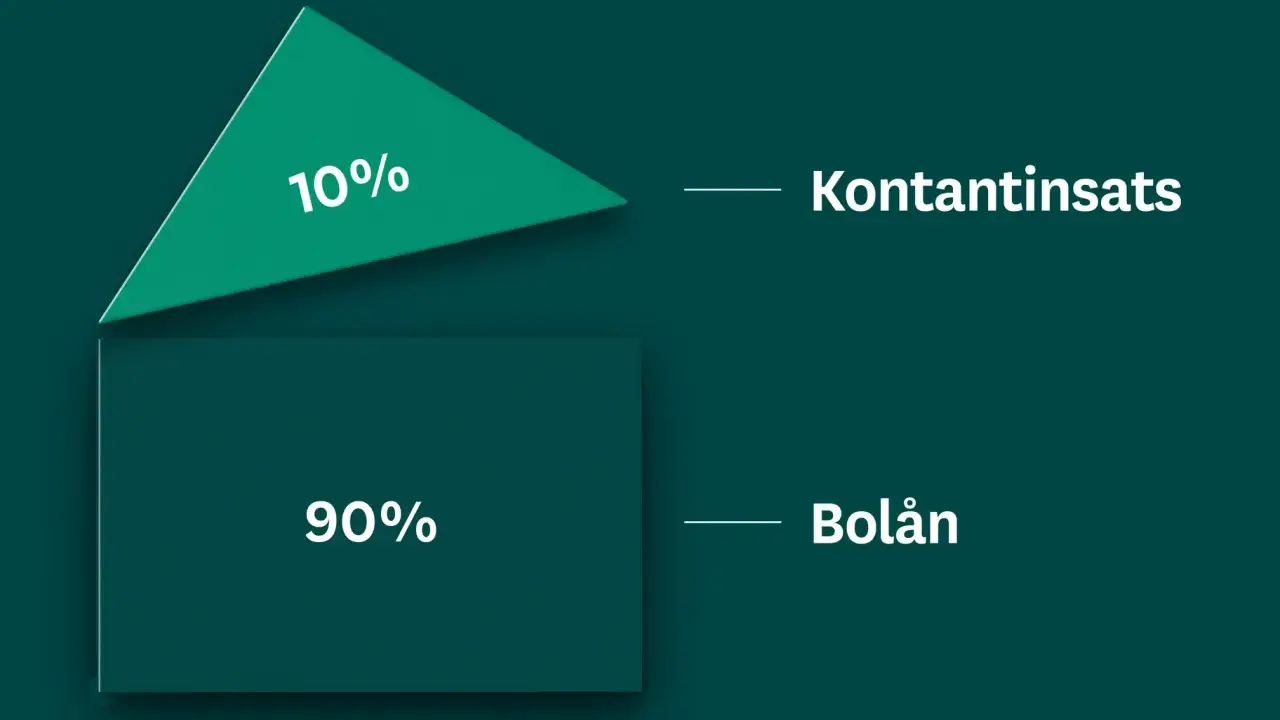

- Miniminivån är 10 procent av köpeskillingen vid köp av en ny bostad enligt de regler som gäller från 1 april 2026.

- Bolånet får då normalt täcka högst 90 procent, men banken gör alltid en egen kreditprövning.

- En större insats kan sänka både ränta och amortering, särskilt om du kommer ner till 70 procents belåning eller lägre.

- För hus tillkommer ofta lagfart och pantbrev, vilket kan kräva mer kontanter än många först tror.

- Om insatsen finansieras med ett lån utan säkerhet blir det dyrare från skattesynpunkt, eftersom ränteavdrag inte längre gäller för sådana lån från inkomstår 2026.

- Säljer du din nuvarande bostad kan vinstskatt och tidpunkten för utbetalningen påverka hur mycket du faktiskt har kvar att köpa för.

Vad kontantinsatsen betyder i ett svenskt bostadsköp

Kontantinsatsen är den del av köpet som du inte får låna med bostaden som säkerhet. Sedan den 1 april 2026 är utgångspunkten att du kan låna upp till 90 procent av värdet när du köper en ny bostad, vilket betyder att du behöver finansiera minst 10 procent själv. Det är alltså den nivån som ersatt det äldre rådet om 15 procent som fortfarande dyker upp i många texter och kalkyler.

Jag brukar se bolånetaket som ett golv, inte som ett löfte. Banken kan fortfarande säga nej, eller be dig köpa billigare, om din inkomst, dina övriga lån eller dina löpande kostnader inte håller i deras KALP-kalkyl. Med andra ord: kontantinsatsen är bara första hindret, inte det enda.

När du vet den grundregeln blir det lättare att räkna rätt på själva köpesumman, och det är där de flesta vill ha ett snabbt och tydligt svar.

Så räknar du fram rätt belopp

Räkneformeln är enkel: bostadspris × 0,10 = minsta kontantinsats. Om du köper en bostad för 3 miljoner kronor behöver du alltså minst 300 000 kronor i eget kapital. Köper du för 4,5 miljoner kronor hamnar insatsen på 450 000 kronor.

| Bostadspris | Minsta kontantinsats 10% | Bolån 90% |

|---|---|---|

| 2 000 000 kr | 200 000 kr | 1 800 000 kr |

| 3 500 000 kr | 350 000 kr | 3 150 000 kr |

| 5 000 000 kr | 500 000 kr | 4 500 000 kr |

Det här är miniminivån för själva bostadsköpet. Om du köper ett hus behöver du ofta lägga till fler poster, och om du köper en bostadsrätt kan din månadsavgift ändå göra att banken vill se en starkare marginal. Det är därför jag alltid räknar fram både köpesumman och den verkliga totalen innan jag ens tittar på budnivån.

Men minimiinsatsen säger fortfarande inte allt om vad banken faktiskt accepterar, och det är där många får sin första överraskning.

När 10 procent ändå inte räcker

Banken gör sin egen kreditprövning, ofta kallad KALP, där de väger in din inkomst, dina fasta kostnader, andra lån och hur mycket du har kvar att leva på efter boendet. Du kan alltså ha sparat ihop rätt kontantinsats och ändå få nej om kalkylen blir för tunn. Det gäller särskilt om du samtidigt har billån, studielån eller andra återkommande kostnader som äter upp utrymmet.Amorteringen spelar också stor roll för månadskostnaden. Från och med 1 april 2026 gäller fortfarande att lån över 70 procent av bostadens värde normalt ska amorteras med 2 procent per år och lån mellan 50 och 70 procent med 1 procent per år. Det skärpta extra-amorteringskravet kopplat till skuldkvoten har tagits bort, men det betyder inte att banken släpper kraven helt.

| Belåningsgrad efter köpet | Lagstadgad amortering | Vad det betyder i praktiken |

|---|---|---|

| Över 70% | 2% per år | Högre månadskostnad och mindre marginal |

| 50-70% | 1% per år | Lägre amortering om du lägger in mer eget kapital |

| 50% eller lägre | Inget lagkrav, men banken kan ändå vilja se amortering | Starkare kalkyl och mer handlingsutrymme |

Det är en ganska tydlig tumregel: ju större insats du lägger in, desto större chans att både amortering och ränta blir mer hanterliga. På en bostad för 3,5 miljoner kronor innebär 2 procents amortering ungefär 63 000 kronor per år, alltså drygt 5 000 kronor i månaden, innan räntan ens är inräknad. Därför kan det löna sig mer att gå från 10 till 30 procent i insats än många först tror.

När den delen sitter på plats behöver du också räkna med kostnader som inte syns i låneprocenten alls.

Extra kostnader som gör husköp dyrare än bostadsrätter

Här är det lätt att göra en för snäv kalkyl. Vid ett småhusköp tillkommer normalt lagfart och ofta pantbrev, medan en bostadsrätt inte kräver lagfart eller pantbrev. Lantmäteriet tar 1,5 procent i stämpelskatt vid lagfart för privatpersoner, plus 825 kronor i expeditionsavgift. För nya pantbrev tillkommer normalt 2 procent av inteckningsbeloppet och 375 kronor per inteckning.| Kostnad | Småhus | Bostadsrätt |

|---|---|---|

| Lagfart | Ja, vanligtvis 1,5% + 825 kr | Nej |

| Pantbrev | Ja, normalt 2% + 375 kr per inteckning | Nej |

| Månadsavgift till förening | Nej | Ja |

| Behov av renovering | Ofta högre i början | Varierar, men kan fortfarande bli betydande |

För en villa eller ett radhus kan de här avgifterna bli tiotusentals kronor redan innan du har flyttat in. Dessutom ska du ansöka om lagfart inom tre månader efter köpet, så den administrativa delen kommer snabbt efter tillträdet. Det är därför jag brukar säga att kontantinsatsen inte ska budgeteras isolerat, utan tillsammans med de kostnader som följer direkt på köpet.

När totalen sitter är nästa fråga hur du faktiskt ska få ihop pengarna utan att bygga in en dyr mellanfinansiering.

Så kan du finansiera insatsen utan att bygga in onödiga risker

Jag skulle nästan alltid börja med eget sparande och sedan titta på om en befintlig bostad kan säljas i rätt tid. Det är den billigaste och mest robusta vägen. Om du behöver täcka ett glapp mellan kontrakt och tillträde kan en tillfällig lösning fungera, men då måste du förstå kostnaden fullt ut.

| Finansieringskälla | Fördel | Nackdel |

|---|---|---|

| Eget sparande | Billigast och mest stabilt | Tar tid att bygga upp |

| Försäljning av nuvarande bostad | Kan frigöra mycket kapital direkt | Beror på tajming och slutpris |

| Gåva eller familjestöd | Kan lösa hela eller delar av insatsen snabbt | Bör dokumenteras tydligt |

| Handpenningslån eller blancolån | Kan täcka ett tillfälligt glapp | Dyrt, och från inkomstår 2026 finns inget ränteavdrag om lånet saknar säkerhet |

Konsumenternas påminner om att handpenningen ofta ligger runt 10 procent och brukar betalas kort efter kontraktsskrivningen. Det är viktigt, för i praktiken är det ofta just tidsordningen som ställer till det: pengarna finns kanske på väg från en försäljning, men inte på kontot den dag handpenningen ska betalas. Då blir handpenningslån eller brygglån en lösning, men inte en gratis sådan.

När finansieringen är på plats återstår skattebiten, som i praktiken kan avgöra hur mycket du verkligen har kvar att köpa för.

Skatten som kan påverka din insats

Ränteavdraget

Skatteverket har ändrat reglerna för lån utan säkerhet. För lån som uppfyller kraven på säkerhet får du fortfarande göra avdrag för hela ränteutgiften, men från inkomstår 2026 får du inget avdrag alls för lån utan säkerhet. Det gör skillnad om du planerar att täcka kontantinsatsen med ett blancolån, ett överbryggningslån eller annan tillfällig finansiering utan säkerhet.Det betyder inte att sådana lån är förbjudna, men de blir tydligt mindre attraktiva när skattefördelen försvinner. Jag skulle därför räkna konservativt och utgå från den faktiska räntan, inte från att skatten kommer att hjälpa till.

Läs också: Ränteavdrag bolån - Så maximerar du din skattereduktion 2026

Om du säljer en bostad först

Om du säljer din nuvarande bostad kan vinsten ge dig det kapital som behövs för nästa köp, men du ska samtidigt komma ihåg att en privatbostadsförsäljning beskattas med 22 procent på vinsten. Säljer du exempelvis med 500 000 kronor i vinst blir skatten 110 000 kronor. Den saken ska in i kalkylen innan du bestämmer hur mycket av försäljningslikviden som faktiskt kan användas till nästa kontantinsats.

Du kan också begära uppskov när du deklarerar försäljningen om du uppfyller villkoren. Det kan vara ett bra sätt att jämna ut kassaflödet, särskilt om den nya bostaden ska köpas innan du vill låsa in en stor skattebetalning direkt. Här tycker jag att tajmingen är viktigare än många inser: rätt skattestrategi kan ge dig mer handlingsutrymme, men fel tajming kan göra att du tror att du har mer kapital än du faktiskt har.

Det är också därför jag aldrig ser kontantinsatsen isolerat från resten av köpet.

Det jag skulle kontrollera innan jag lägger bud

- Räkna på minst 10 procent i insats, men lägg på lagfart, pantbrev och en buffert om du köper hus.

- Testa kalkylen med högre ränta än den du hoppas få, så att du ser om boendet fortfarande håller.

- Tänk igenom om belåningsgraden hamnar över 70 procent, eftersom det normalt ger 2 procents amortering per år.

- Om du säljer din nuvarande bostad, räkna på vinstskatten innan du använder hela försäljningslikviden som framtida insats.

- Undvik att finansiera en stor del med lån utan säkerhet om det inte är absolut nödvändigt.

- Se till att du inte tömmer hela bufferten på själva köpet, för de första månaderna som ägare blir ofta dyrare än man tror.

Min tumregel är enkel: räkna på 10 procent som miniminivå, men budgetera som om köpet kräver mer. Då slipper du den vanligaste missbedömningen, nämligen att den sista biten pengar är mindre viktig än priset på bostaden. I verkligheten är det ofta den sista biten som avgör om affären blir trygg eller bara precis möjlig.