Amortering handlar inte bara om att betala ned ett bolån snabbare. Procentsatsen påverkar hur mycket du ska lägga varje år, hur banken bedömer din belåning och hur mycket ränta du får dra av i deklarationen. Här går jag igenom hur amortering i procent fungerar i Sverige 2026, vad som ändrades den 1 april och hur du skiljer mellan amortering, ränta och skatt utan att blanda ihop dem. Jag tar också med konkreta räkneexempel så att du kan se vad siffrorna betyder i praktiken.

Det här behöver du ha koll på direkt

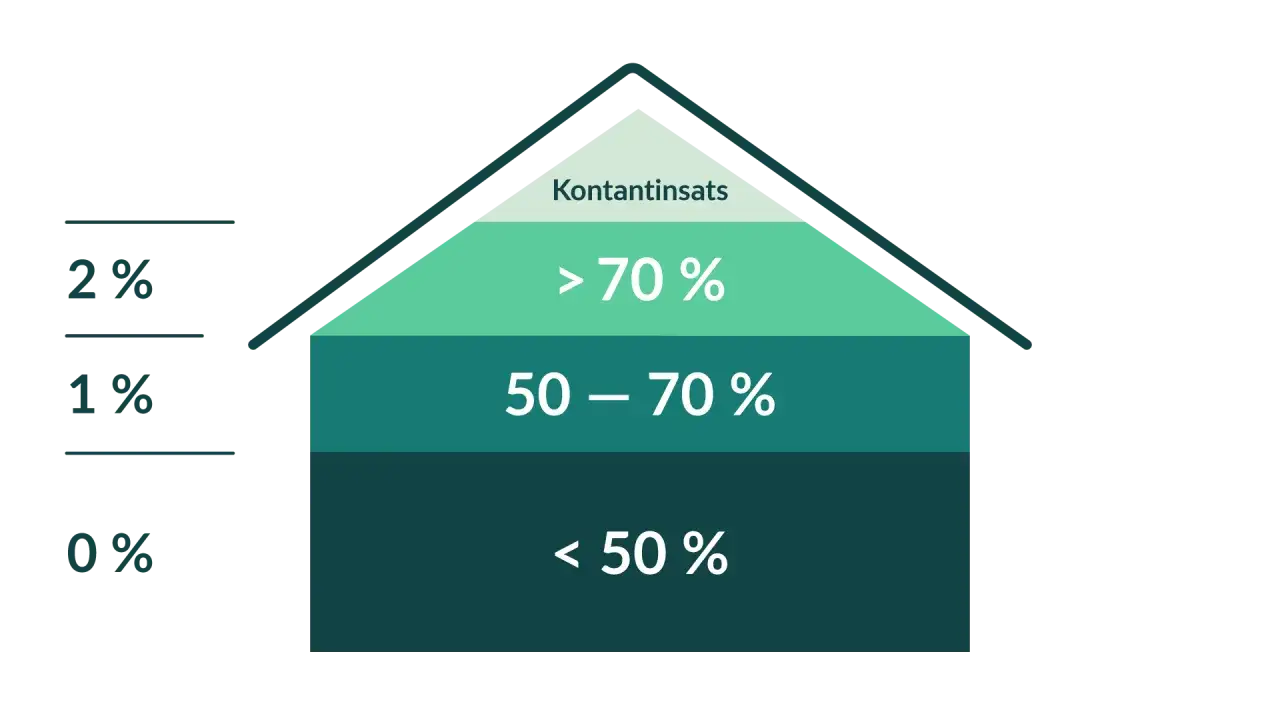

- Belåningsgrad över 70 procent betyder normalt 2 procent amortering per år, medan 50–70 procent betyder 1 procent.

- Från 1 april 2026 togs det skärpta amorteringskravet bort, alltså den extra procenten för lån över 4,5 gånger årsinkomsten.

- Amortering ger ingen skattereduktion; det är räntekostnaden som kan ge avdrag i deklarationen.

- Bolåneräntor med säkerhet ger fortfarande ränteavdrag, men från inkomstår 2026 försvinner avdraget för lån utan säkerhet.

- På ett lån på 2,5 miljoner kronor blir 2 procent amortering 50 000 kronor per år, alltså drygt 4 100 kronor i månaden.

Vad amortering procent betyder i praktiken

Det viktigaste är att procentsatsen nästan alltid avser per år, inte per månad. Har du ett lån på 2 miljoner kronor och amorterar 2 procent betalar du alltså av 40 000 kronor under året, vilket motsvarar ungefär 3 333 kronor i månaden om banken fördelar beloppet jämnt. Jag brukar se att många blandar ihop amortering med ränta, men de är två helt olika saker: ränta är kostnaden för att låna, amortering är själva återbetalningen av skulden.

Det betyder också att amorteringen blir lättare att förstå om du tänker i två steg. Först räknar du ut beloppet i kronor. Sedan delar du på 12 om du vill veta vad det innebär för månadsbudgeten. Ju större lån, desto större blir effekten av varje procentenhet.

Den här skillnaden låter enkel, men den är avgörande när du jämför banker, eftersom samma ränta kan kännas väldigt olika beroende på hur hög amorteringen är. Nästa steg är därför att titta på vilka nivåer som faktiskt gäller i Sverige 2026.

Så ser amorteringsreglerna ut för bolån i Sverige 2026

Från 1 april 2026 gäller den nya lagen om begränsning av bostadskrediter. Det gamla skärpta kravet, som gav en extra amortering på 1 procent om skulden var högre än 4,5 gånger bruttoinkomsten, är borttaget. Det betyder inte att alla lån blir amorteringsfria, utan att grundreglerna om belåningsgrad fortfarande styr hur mycket du behöver betala av.

| Belåningsgrad | Minsta amortering per år | Vad det betyder i praktiken |

|---|---|---|

| Över 70 % av bostadens värde | 2 % | Högsta vanliga amorteringsnivån för bolån |

| Över 50 % upp till 70 % | 1 % | Vanligt mellanläge när lånet fortfarande är ganska stort |

| 50 % eller lägre | Inget lagkrav | Banken kan ändå kräva frivillig amortering eller särskilda villkor |

| Skuldkvot över 4,5 gånger bruttoinkomsten | Ingen extra amortering från 1 april 2026 | Gäller inte automatiskt gamla avtal förrän villkoren ändras med banken |

En annan förändring som spelar roll är att bolånetaket vid köp av ny bostad har höjts från 85 till 90 procent, vilket sänker kontantinsatsen till 10 procent. Samtidigt har möjligheten till tilläggslån stramats åt till 80 procent av bostadens marknadsvärde. Jag tycker att just de här detaljerna är viktiga, eftersom de påverkar både hur stort lån du kan ta och hur snabbt du hamnar i en högre amorteringsnivå.

Har bostaden stigit i värde kan belåningsgraden sjunka, men en ny värdering för att ändra amorteringen brukar vara knuten till femårsregeln. Det är lätt att glömma när man räknar på om det går att få lägre amortering snabbare. När reglerna sitter på plats blir nästa fråga hur skatten faktiskt påverkas.

Så påverkar amorteringen skatten

Här är det många som går fel första gången. Amortering är inte avdragsgill; du får alltså ingen skattereduktion för pengarna du betalar av på själva lånet. Det som kan ge avdrag är räntan, och det gäller bara när lånet uppfyller kraven för säkerhet. Enligt Skatteverket får du från inkomstår 2026 inte längre något avdrag för lån utan säkerhet, till exempel blancolån eller överbryggningslån.

| Del av lånet | Skatt i deklarationen | Praktisk effekt |

|---|---|---|

| Amortering på bolån | Ingen skattereduktion | Minskar skulden och därmed framtida räntekostnader |

| Ränta på bolån med säkerhet | Ja, ränteavdrag i kapital | 30 % upp till 100 000 kronor i underskott av kapital, 21 % på delen över 100 000 kronor |

| Ränta på lån utan säkerhet från 2026 | Nej | Ingen skatteeffekt längre |

Det här får en konkret följd: amorterar du 40 000 kronor på ett lån med 4 procents ränta minskar nästa års räntekostnad grovt räknat med 1 600 kronor. Med ett vanligt ränteavdrag på 30 procent betyder det att skattereduktionen i sin tur blir ungefär 480 kronor lägre. Det är inte en förlust i sig, utan ett tecken på att skulden faktiskt krymper.

På gemensamma lån går det dessutom ofta att fördela ränteutgifterna mellan låntagarna i deklarationen, men bara mellan personer som är betalningsansvariga för lånet. Det är en liten detalj som kan spela stor roll om den ena parten har högre slutlig skatt än den andra. När skattedelen sitter på plats blir nästa fråga hur du räknar rätt på själva amorteringen.

Så räknar du ut vad det blir per månad

När jag räknar på amortering börjar jag alltid med belåningsgraden. Den avgör om lånet hamnar på 1 eller 2 procent, och därefter räknar jag om årsbeloppet till månadsbelopp. Det låter tekniskt, men i praktiken är det bara en enkel multiplikation.

- Räkna ut bostadens belåningsgrad: lån ÷ bostadens värde.

- Välj rätt amorteringsnivå enligt reglerna.

- Multiplicera lånet med 1 eller 2 procent för att få årskostnaden.

- Dividera med 12 för att få ett ungefärligt månadsbelopp.

Exempel: Köper du en bostad för 4 miljoner kronor och lånar 3,6 miljoner kronor blir belåningsgraden 90 procent. Med reglerna som gäller från 1 april 2026 innebär det normalt 2 procents amortering, alltså 72 000 kronor per år eller 6 000 kronor i månaden. Om samma bostad i stället skulle vara finansierad med 2,4 miljoner kronor blir belåningsgraden 60 procent och amorteringen 1 procent, det vill säga 24 000 kronor per år eller 2 000 kronor i månaden.

Det här är också skälet till att jag inte bara tittar på räntan när någon jämför bolån. Två lån med samma ränta kan skilja mycket i faktisk månadskostnad om det ena ligger på 90 procent belåning och det andra på 60 procent. Med en ny värdering kan amorteringen ibland sänkas, men banken brukar inte öppna för sådana justeringar hur ofta som helst, så femårsregeln är värd att ha i bakhuvudet. När du kan räkna själv blir det lättare att avgöra om högre amortering är ett bra beslut eller mest binder upp kapital i bostaden.

När högre amortering är klokt och när den bara låser pengar

Jag brukar se högre amortering som ett riskbeslut, inte bara ett ekonomiskt. Den som amorterar mer får snabbare lägre skuldsättning, mindre räntekänslighet och ofta större trygghet om bolåneräntan stiger. Det är värdefullt om du vet att du vill bo kvar länge och vill bygga upp eget kapital snabbt.

- Välj hellre högre amortering om du har god marginal i vardagsekonomin och vill minska risken.

- Var försiktig med att amortera aggressivt om du saknar buffert för oförutsedda utgifter.

- Jämför alltid med andra skulder: dyr konsumtionskredit bör nästan alltid prioriteras före extra amortering på bolån.

- Tänk på att extra amortering minskar framtida ränteavdrag, eftersom skulden och därmed räntan blir lägre.

- Om du ligger under 50 procent belåningsgrad finns inget lagkrav, men frivillig amortering kan ändå vara rationell om målet är lägre risk.

Det finns också ett motsatt läge där jag tycker att man ska vara mer återhållsam: om du håller på att bygga upp en buffert, planerar renovering eller vet att inkomsten kan variera ganska mycket. Då kan varje extra krona till amortering vara en onödigt dyr låsning av likviditet. Nästa steg är därför att undvika de vanligaste misstagen innan du bestämmer dig.

Misstagen som oftast gör bolån och skatt dyrare än de behöver vara

- Man blandar ihop amortering och ränta. Ränta kan ge skattereduktion, amortering kan det inte.

- Man räknar på inköpspriset i stället för lånets belåningsgrad. Reglerna utgår från bostadens värde och lånets storlek.

- Man utgår från gamla amorteringsregler. Den extra procenten för hög skuldkvot är borttagen från 1 april 2026.

- Man tror att banken ändrar villkoren automatiskt. För äldre lån krävs ofta en faktisk villkorsändring med banken.

- Man glömmer att skatteeffekten ändras när skulden sjunker. Lägre ränta betyder också lägre avdrag, men också mindre räntekostnad totalt.

- Man missar att gemensamma lån kräver rätt fördelning i deklarationen. Ränteutgifter ska hamna hos den som är betalningsansvarig.

Om du undviker de här felen blir det mycket enklare att se vad lånet faktiskt kostar, inte bara vad det ser ut att kosta på pappret. För att avsluta vill jag därför sammanfatta de tre siffror jag själv alltid kontrollerar först.

Tre siffror jag alltid kontrollerar innan jag skulle välja ett bolån

Det första är belåningsgraden. Det andra är månadsbeloppet för amorteringen, inte bara räntan. Det tredje är hur skatten påverkas av räntan, särskilt om du har flera lån eller om hushållet delar på lånet.

Om de tre siffrorna går ihop har du ett lån som är lättare att leva med även när räntan rör sig. Om de inte gör det är det ofta bättre att justera lånebeloppet, välja en annan amorteringstakt eller bygga upp en större kontantinsats innan du går vidare. Det är den typen av kontroll jag tycker gör störst skillnad i praktiken, eftersom den fångar både vardagsekonomi och skatteregler på samma gång.