Det viktigaste du behöver veta om belåningsgrad och amortering

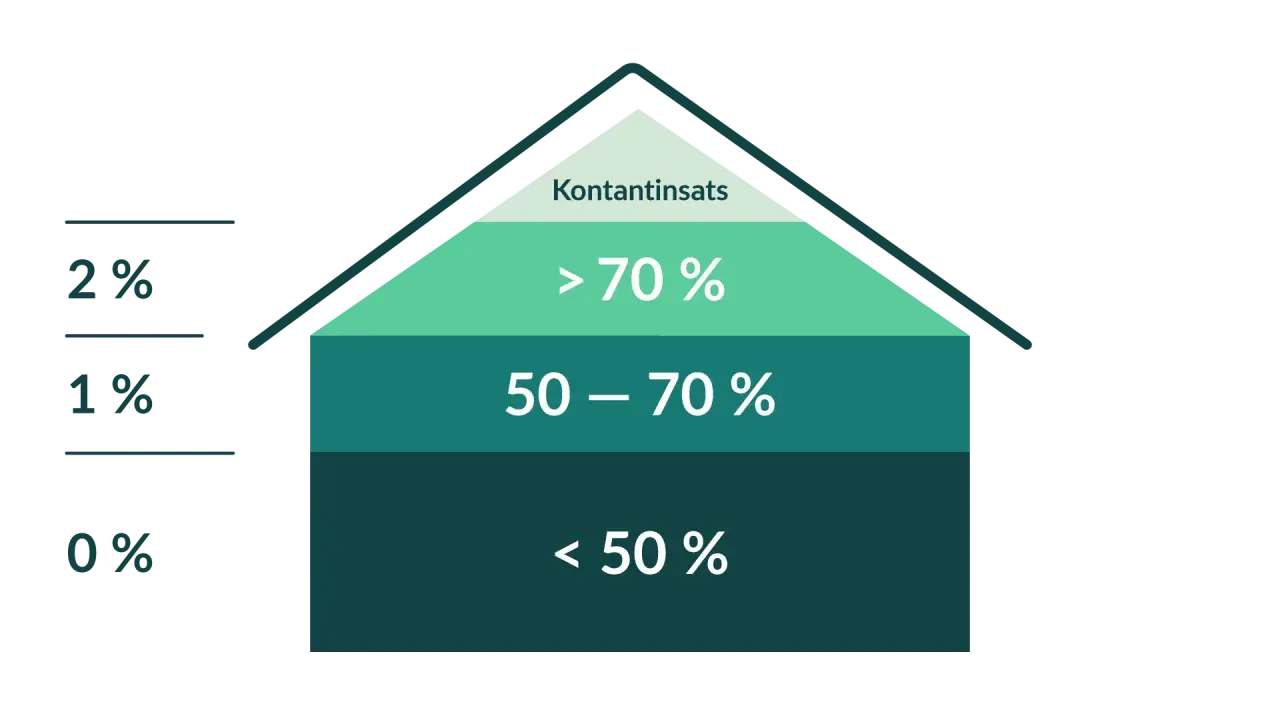

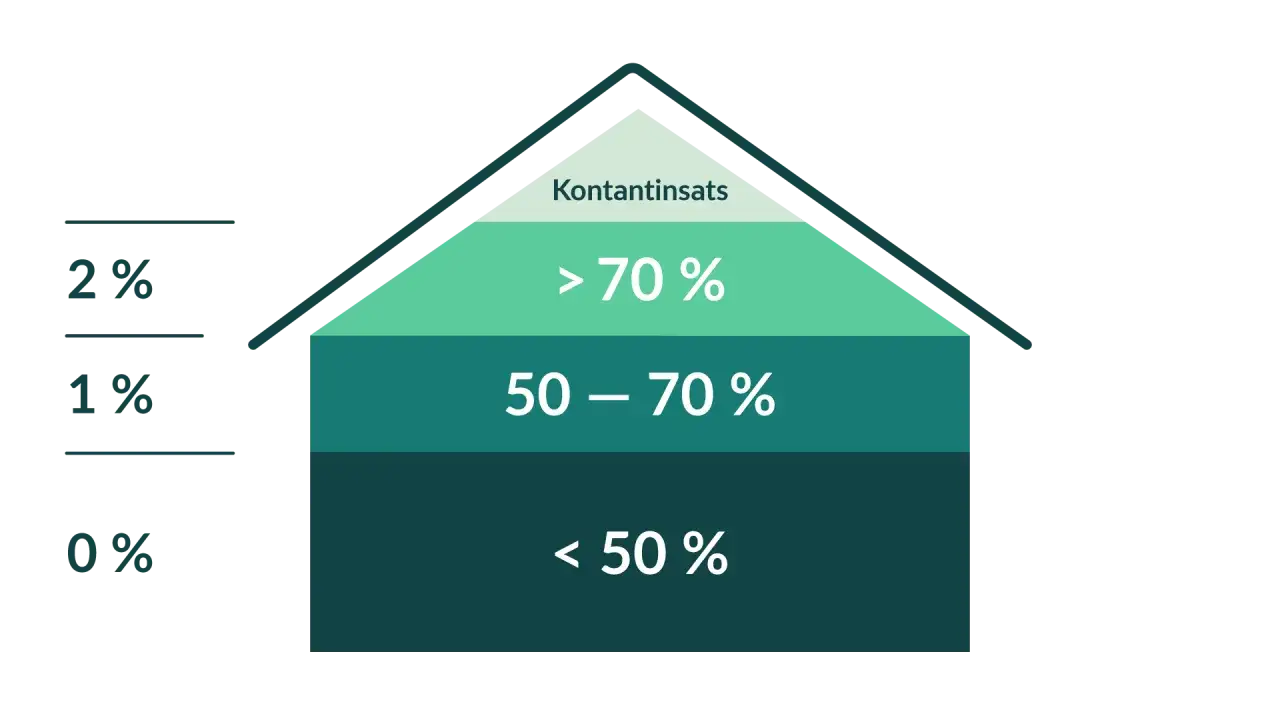

- Under 50 procent belåningsgrad finns inget lagkrav på amortering, men banken kan ändå ha villkor som kräver det.

- Mellan 50 och 70 procent ska du normalt amortera 1 procent per år av det ursprungliga lånebeloppet.

- Över 70 procent ska du normalt amortera 2 procent per år av det ursprungliga lånebeloppet.

- Det tidigare extra amorteringskravet kopplat till hög skuldkvot togs bort den 1 april 2026, men äldre villkor ändras inte automatiskt.

- Ränteavdraget gäller för bolån med säkerhet, men själva amorteringen ger inget skatteavdrag.

- Undantag kan finnas, till exempel vid särskilda skäl, nyproduktion eller när banken gör en ny värdering.

Så fungerar kravet när belåningsgraden styr amorteringen

Det viktigaste att hålla isär är belåningsgrad och skuldkvot. Belåningsgraden visar hur stor del av bostadens värde som är lånad, medan skuldkvoten jämför lånet med inkomsten. Det är belåningsgraden som styr den vanliga amorteringsnivån på bolån, och den nya lagen som började gälla den 1 april 2026 flyttade i stort sett över de gamla reglerna till lagform. Finansinspektionen konstaterade samtidigt att de tidigare föreskrifterna hade ersatts av lagen om begränsning av bostadskrediter.

| Belåningsgrad | Vad som gäller | Praktisk effekt |

|---|---|---|

| Under 50 % | Inget lagkrav på amortering | Banken kan ändå ha egna villkor eller rekommendera amortering |

| 50-70 % | 1 % per år av ursprungligt lånebelopp | Du amorterar normalt 1 000 kr per månad per 1 miljon kronor i lån |

| Över 70 % | 2 % per år av ursprungligt lånebelopp | Du amorterar normalt 2 000 kr per månad per 1 miljon kronor i lån |

Här är det lätt att göra en vanlig miss: bolånetaket och amorteringskravet är inte samma sak. Bolånetaket säger hur stor del av bostadens värde du får låna när du köper bostaden, och från 2026 ligger det på 90 procent för nya lån. Amorteringskravet styr i stället hur snabbt skulden ska betalas ned när du passerar vissa gränser. Du kan alltså låna mer än tidigare enligt taket, men det betyder inte att amorteringen blir lägre om du hamnar över 70 procent.

En annan detalj som spelar roll i verkligheten är att amortering räknas på det ursprungliga lånebeloppet. Det betyder att amorteringen inte sjunker bara för att skulden minskar lite varje månad. För att banken ska räkna om nivån behöver det normalt finnas ett nytt värde att utgå från, eller en tydlig förändring i förutsättningarna. När gränserna sitter klart blir nästa fråga därför inte bara vad regeln säger, utan hur mycket den kostar i kronor.

Så räknar du ut amorteringen i kronor

Den enklaste formeln är att ta lånebeloppet multiplicerat med amorteringssatsen och sedan dela på tolv för att få månadsbeloppet. Jag brukar tänka så här: belåningsgrad avgör procentsatsen, lånebeloppet avgör kronorna. Det är därför två hushåll med samma belåningsgrad kan få helt olika amortering i absolut belopp.

| Lån | Bostadens värde | Belåningsgrad | Årsamortering | Per månad |

|---|---|---|---|---|

| 2 400 000 kr | 3 000 000 kr | 80 % | 48 000 kr | 4 000 kr |

| 1 200 000 kr | 2 000 000 kr | 60 % | 12 000 kr | 1 000 kr |

| 3 000 000 kr | 6 000 000 kr | 50 % | 0 kr enligt lagkravet | 0 kr enligt lagkravet |

Skillnaden mellan 1 och 2 procent är större än många räknar med i vardagen. Ett lån på 4 miljoner kronor innebär 40 000 kronor per år vid 1 procent och 80 000 kronor per år vid 2 procent. Det är 3 333 respektive 6 667 kronor i månaden, och det kommer ovanpå räntan. Därför är det klokt att räkna på hela kassaflödet, inte bara på om man “klarar” kontantinsatsen.

Om bostadens värde ökar kan banken i vissa fall räkna om belåningsgraden och sänka amorteringen. Efter minst fem år får en ny värdering normalt ligga till grund för omräkning, och det kan också bli aktuellt tidigare om bostaden har förändrats väsentligt genom exempelvis en omfattande tillbyggnad eller större ombyggnad. Däremot räcker det i regel inte med kosmetiska förbättringar. Det är den typen av praktisk detalj som ofta avgör om amorteringen känns rimlig eller onödigt tung. När du har siffrorna framför dig blir nästa steg att förstå vad som faktiskt händer i deklarationen.

Så påverkar skatten din kalkyl

Det är lätt att blanda ihop amortering och skatteavdrag, men de fungerar på helt olika sätt. Skatteavdraget gäller räntan, inte amorteringen. Skatteverket är tydligt här: har du ett bolån som uppfyller kraven på säkerhet får du avdrag för ränteutgiften, men själva avbetalningen på skulden är ingen kostnad du drar av i deklarationen.

| Post | Skatteeffekt | Praktisk konsekvens |

|---|---|---|

| Ränta på bolån med säkerhet | Ränteavdrag gäller, om övriga villkor är uppfyllda | Sänker den slutliga skatten om du har underskott av kapital |

| Amortering | Inget avdrag | Minskar skulden och framtida räntekostnader, men ger ingen direkt skattereduktion |

| Lån utan säkerhet | Inget ränteavdrag från inkomstår 2026 | Gäller till exempel privatlån och överbryggningslån |

Det här får ofta en ganska konkret effekt i budgeten. Om du exempelvis har 120 000 kronor i ränteutgifter under året och inga andra kapitalposter som påverkar kalkylen, blir skattereduktionen 30 procent på de första 100 000 kronorna och 21 procent på resten. Det ger 34 200 kronor i skatteavdrag. Har du däremot blandad finansiering, till exempel ett bolån och ett separat lån utan säkerhet, ska bara den säkrade delen räknas med för avdraget.

Jag brukar se skatten som en nettokorrigering, inte som en rabatt på boendet i sig. Om du amorterar mer minskar räntan över tid, och då sjunker också ränteavdraget längre fram. Det är alltså inte så att hög amortering blir “billig” för att skatten hjälper dig. Den blir ofta klokare på sikt, men på kort sikt måste den bäras av din månadsbudget. Vill du jämna ut skatteeffekten under året kan du också se över jämkning, men det hjälper bara om du faktiskt har rätt till ränteavdrag för lånet. Nästa fråga blir därför när banken kan göra undantag eller ompröva kravet helt.

När du kan få undantag eller en ny bedömning

Reglerna är fasta, men de är inte helt utan ventil. Det finns situationer där banken får göra en individuell bedömning, och det är viktigt eftersom många tror att amortering alltid är låst så snart lånet är beviljat. Så är det inte.

Tillfälligt andrum vid särskilda skäl

Om din ekonomi försämras väsentligt efter att lånet har tagits kan banken bevilja ett tillfälligt amorteringsuppehåll. Typiska skäl är arbetslöshet, längre sjukskrivning eller dödsfall i familjen. Jag tycker att det här är den mest missförstådda delen av reglerna, eftersom det inte handlar om en allmän paus för alla, utan om en individuell prövning. Banken ska bedöma situationen och avgöra om det finns verkliga särskilda skäl.

Nyproduktion och omvärdering

Vid nyproduktion kan det finnas undantag, särskilt för förstahandsköparen, och amorteringsfrihet kan i vissa fall gälla i upp till fem år från tillträdet. Det är också möjligt att omvärdera bostaden efter minst fem år, eller tidigare om värdet har förändrats avsevärt på grund av omfattande renovering, ombyggnad eller tillbyggnad. Här är det värdeeffekten som räknas, inte bara vad du har lagt ut i pengar.

Läs också: Fastighetsskatt - Så räknar du ut din boendekostnad rätt

Byte av bank eller utökning av lånet

Om du byter bank utan att öka lånet är det normalt inte ett nytt lån i amorteringshänseende. Men om du utökar bolånet eller bakar in ett blancolån kan situationen förändras snabbt, eftersom den totala belåningen kan hamna över 50 procent igen. För äldre lån som tidigare omfattades av det skärpta amorteringskravet gäller också att villkoren inte ändras automatiskt bara för att reglerna har ändrats i lag. Du behöver i regel komma överens med banken om en ny villkorsändring.

Det är därför jag alltid skulle läsa både låneerbjudandet och amorteringsunderlaget med samma noggrannhet. När du vet vilka undantag som faktiskt kan användas blir nästa steg att kontrollera om ditt eget lån ligger på rätt sida av gränserna.

Det jag skulle kontrollera innan du skriver på ett bolån

Om jag skulle hjälpa någon att bedöma ett bolån i dag hade jag börjat med fyra frågor: var ligger belåningsgraden, vilken amorteringsnivå utlöses, hur ser ränteavdraget ut och finns det någon realistisk möjlighet till omprövning längre fram. Det är där de stora besluten gömmer sig, inte i den snygga räntesatsen på första raden.

- Kontrollera om du ligger precis under eller över 50 eller 70 procent. Några procentenheter kan ändra hela kassaflödet.

- Räkna på amorteringen i kronor, inte bara i procent. Procentsatsen är lätt att läsa fel på i en stressad bostadsaffär.

- Se om hela räntan ger avdrag eller om någon del av finansieringen saknar säkerhet.

- Fråga banken när en ny värdering kan bli aktuell och vad som krävs för att den ska accepteras.

- Tänk igenom om du skulle klara lånet även utan skatteeffekt, eftersom skattereduktionen kan förändras när räntan eller kapitalinkomsterna ändras.

Min korta slutsats är att den bästa lånekalkylen är den som klarar både dagens ränteläge och en lite tuffare vardag längre fram. Om du vet var din belåningsgrad ligger, förstår hur amorteringen räknas och skiljer mellan ränta och amortering, blir bolånet mycket lättare att bedöma på riktigt.