Ett bostadsköp som student handlar sällan om att hitta rätt ränta först. Det handlar mycket mer om att få ihop kontantinsats, amortering, skatter och en månadskostnad som fortfarande håller när räntan rör sig. Här går jag igenom vad banken faktiskt tittar på, vilka upplägg som brukar fungera för studenter och vilka skatteeffekter som lätt glöms bort.

Det viktigaste att få på plats innan du söker

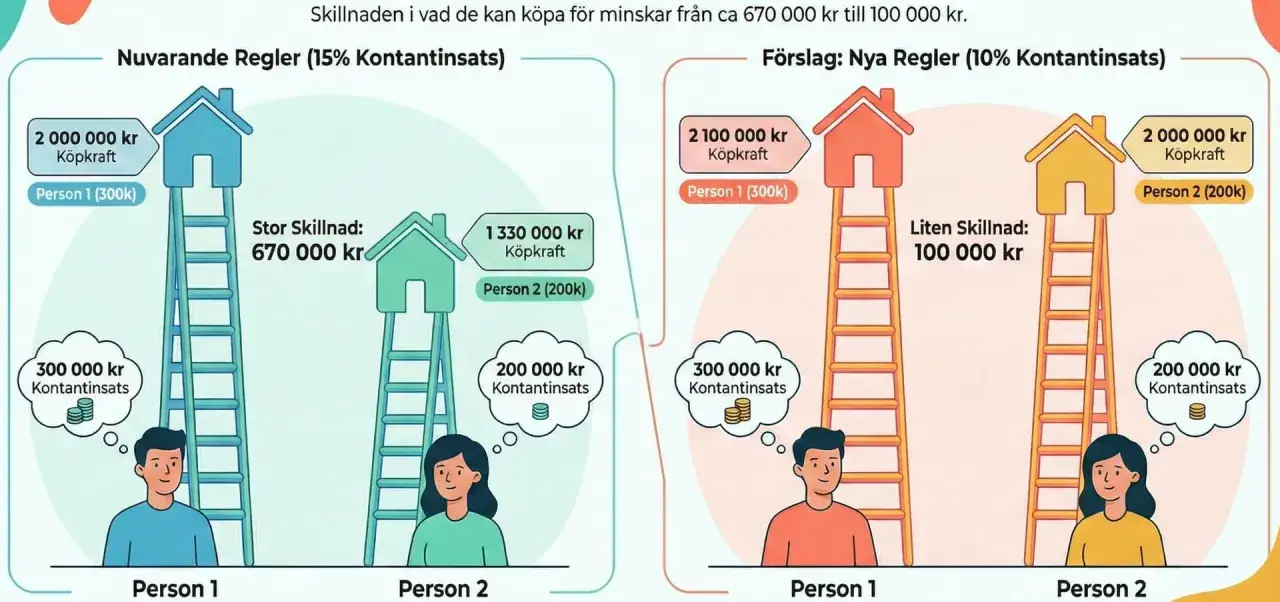

- Från den 1 april 2026 är bolånetaket 90 procent, så du behöver fortfarande minst 10 procent i egen insats.

- Banken bedömer hela ekonomin, inte bara att du pluggar, utan även inkomst, andra lån, betalningshistorik och boendekostnader.

- Ränteavdrag gäller för bolån med säkerhet, men ränta på lån utan säkerhet ger inte längre avdrag från inkomstår 2026.

- För småhus tillkommer kommunal fastighetsavgift, och vid försäljning kan vinst beskattas med 22 procent.

- Medlåntagare kan hjälpa, men den som står på lånet tar också verkligt ansvar om betalningen brister.

Det är just de här delarna som avgör om kalkylen håller i praktiken. Nästa steg är därför att titta på hur banken faktiskt läser din ekonomi som student.

Så bedömer banken din ekonomi som student

Det vanligaste missförståndet är att studier i sig skulle vara ett stoppkloss. Så fungerar det inte. Banken gör i stället en samlad bedömning av din ekonomi: inkomster, anställningsform, andra lån, betalningshistorik och vad bostaden faktiskt kostar varje månad.- Inkomst och stabilitet - fast jobb väger tyngre än tillfälliga inkomster, men även extrajobb och andra återkommande intäkter kan hjälpa kalkylen.

- Andra skulder - billån, kreditkort och delbetalningar drar ned utrymmet snabbare än många tror.

- Bostadens kostnad - för en bostadsrätt tittar banken också på månadsavgiften och föreningens ekonomi.

- Betalningshistorik - en ren historik gör större skillnad än en del tror, eftersom banken vill se att du klarar återkommande betalningar över tid.

Från och med den 1 april 2026 är bolånetaket 90 procent vid köp av en ny bostad. Det betyder att du fortfarande behöver minst 10 procent i egen insats, men tröskeln är något lägre än tidigare. Samtidigt har det skärpta amorteringskravet tagits bort, så skuldkvoten över 4,5 gånger bruttoinkomsten ger inte längre samma extra påslag som förr.

För en student kan en medlåntagare därför vara skillnaden mellan avslag och ett lån som faktiskt går igenom. Men då flyttas också ansvaret, och det är en poäng som är lätt att underskatta. När den här delen sitter, blir nästa fråga hur kontantinsatsen och amorteringen slår på riktigt.

Kontantinsatsen och amorteringen avgör ofta mer än själva räntan

Med dagens regler måste du fortfarande finansiera minst 10 procent själv. På en bostad som kostar 2 000 000 kronor blir det alltså 200 000 kronor i kontantinsats, och det är ofta den största tröskeln för en student.

Jag brukar dessutom räkna på månadskostnaden i tre lager: ränta, amortering och boendets löpande kostnader. Om du lånar 1 800 000 kronor och räntan ligger på 3,5 procent blir räntekostnaden ungefär 63 000 kronor per år, alltså 5 250 kronor i månaden före ränteavdrag. Ligger belåningsgraden över 70 procent är ett normalt amorteringskrav 2 procent per år, vilket i det här exemplet blir 36 000 kronor per år eller 3 000 kronor i månaden.

Det betyder att du redan innan månadsavgift, försäkring och drift är uppe i 8 250 kronor i månaden före skattereduktion. Om du har underskott av kapital och hela räntekostnaden är avdragsgill blir nettot lägre, men inte så lågt att det försvinner som kostnad. När räntan väl börjar röra sig uppåt märks det direkt.För hus tillkommer dessutom kostnader för lagfart och pantbrev, medan en bostadsrätt i stället kräver att du tittar noggrant på avgiften och föreningens ekonomi. Det är därför själva lånebeloppet aldrig räcker som beslutsunderlag. När du har fått grepp om månadskostnaden är nästa steg att förstå skatten som hänger ihop med lånet.

Skatten som följer med ett bolån och ett bostadsköp

Här är den del många missar: skatten kan både mildra och förvärra kalkylen. Skatteverket behandlar räntan på bolån med säkerhet som en kapitalutgift, vilket normalt ger skattereduktion i deklarationen, medan lån utan säkerhet inte längre ger samma lättnad från inkomstår 2026.

| Det som påverkar | Hur det fungerar i 2026 | Vad det betyder för dig |

|---|---|---|

| Ränta på bolån med säkerhet | Hela ränteutgiften är avdragsgill i kapital, förutsatt att lånet uppfyller kraven. | Sänker nettokostnaden för lånet. |

| Ränta på lån utan säkerhet | Från inkomstår 2026 ges inget avdrag. | Blancolån till kontantinsats blir betydligt dyrare i praktiken. |

| Kommunal fastighetsavgift på småhus | 0,75 procent av taxeringsvärdet, men högst 10 425 kronor för inkomstår 2026. | En löpande kostnad som måste in i boendekalkylen. |

| Bostadsrätt | Ingen direkt fastighetsavgift för dig som ägare, men föreningens ekonomi påverkar avgiften. | Lägre direkt skatt, men månadsavgiften kan vara högre eller stiga snabbare. |

| Försäljning med vinst | Vinsten beskattas med 22 procent. | Viktigt om du bara ska bo där några år. |

| Försäljning med förlust | 50 procent av förlusten är avdragsgill. | Ger viss lindring om marknaden går emot dig. |

Om ni är två låntagare behöver ränteavdraget också fördelas rätt i deklarationen. Det räcker inte att någon annan betalar räntan i praktiken om den personen inte är betalningsansvarig för lånet. Den detaljen ser liten ut, men den kan avgöra om den skatteeffekt du räknat med faktiskt går att använda.

Det är också därför valet av upplägg spelar större roll än många tror. Nästa steg är att jämföra de alternativ som brukar fungera bäst för studenter.

Vilket upplägg som brukar fungera bäst för studenter

Jag skulle i praktiken rangordna alternativen efter hur mycket de pressar kalkylen, inte efter hur "ambitiösa" de låter. För en student är det ofta bättre att välja ett mindre dramatiskt upplägg som håller över tid än att jaga det största möjliga lånet.

| Upplägg | När det passar | Styrka | Svaghet |

|---|---|---|---|

| Eget bolån med sparad insats | Du har jämna inkomster, låg skuldsättning och en buffert. | Ren lösning där du själv äger och styr allt. | Tuffast att få igenom om inkomsten är låg eller ojämn. |

| Medlåntagare | Du pluggar fortfarande men har en förälder eller partner med stabil ekonomi. | Förbättrar bankens kalkyl snabbt och ofta effektivt. | Den andra personen blir solidariskt ansvarig för lånet. |

| Gemensamt köp | Du köper tillsammans med någon du faktiskt kan fatta långsiktiga beslut med. | Delar kontantinsats, ränta och risk. | Kräver tydliga avtal om ägande, försäljning och kostnader. |

| Hyra och spara vidare | Kalkylen blir för tunn eller du annars måste ta ett dyrt lån utan säkerhet. | Ger tid att bygga upp egen insats och buffert. | Du kommer in på marknaden senare. |

Min egen bedömning är att medlåntagare är den vanligaste genvägen in, men också den lösning som kräver mest ärlighet mellan parterna. Om ni inte är helt överens om ansvar, ägande och vad som händer vid en försäljning bör ni hellre bromsa än att improvisera. När upplägget är valt återstår det praktiska: att göra ansökan så stark som möjligt.

Så stärker du ansökan innan du skickar in den

Det här är delen där du faktiskt kan påverka utfallet. Banken ändrar inte reglerna för att du är student, men du kan förbättra bilden av din ekonomi ganska snabbt om du går igenom det här metodiskt.

- Betala bort småkrediter och undvik nya delbetalningar innan du ansöker.

- Bygg en buffert som klarar flera månaders boendekostnad, inte bara en handpenning.

- Räkna på hela boendet: ränta, amortering, månadsavgift, försäkring och drift.

- Samla underlag för inkomster och, om du har medlåntagare, skriv ned hur ägande och ränteavdrag ska delas.

- Be om lånelöfte innan du börjar buda, så att du vet vad banken faktiskt accepterar.

- Om det gäller hus, lägg till lagfart och pantbrev i kalkylen från början.

Jag hade aldrig gått in i en ansökan med en plan som bara fungerar om räntan ligger exakt där den står i dag. Det är bättre att köpa något lite mindre eller vänta några månader än att gå in i ett upplägg som snabbt blir trångt. När du har gjort den här städningen blir nästa fråga om kalkylen fortfarande håller om något oväntat händer.

Det jag hade räknat på extra noga innan jag skrev under

Om jag skulle hjälpa en student att välja bostad i 2026 skulle jag stressa tre saker extra hårt. För det första: vad händer om räntan stiger med en procentenhet? På ett lån på 1 800 000 kronor betyder det ungefär 18 000 kronor mer per år före skatt, alltså 1 500 kronor i månaden. För det andra: blir bostadsrätten fortfarande rimlig om månadsavgiften höjs? För det tredje: måste någon del av finansieringen lösas med lån utan säkerhet, vilket inte längre ger ränteavdrag från inkomstår 2026?

- En lägre bostadsprisnivå kan vara smartare än att pressa fram en större bostad med svag marginal.

- En hög månadsavgift i en bostadsrätt kan vara dyrare än en lite högre ränta i ett hus med lägre avgift.

- En försäljning med vinst ger skatt på 22 procent av vinsten, så tänk redan från start på hur länge du faktiskt vill bo kvar.

För en student är den bästa bostadsaffären sällan den största bostaden som banken kan tänkas godkänna. Det är den bostad som fortfarande fungerar när räntan stiger, inkomsten varierar och livet inte följer den första kalkylen exakt.