Det viktigaste att ha koll på innan du ändrar ditt bolån

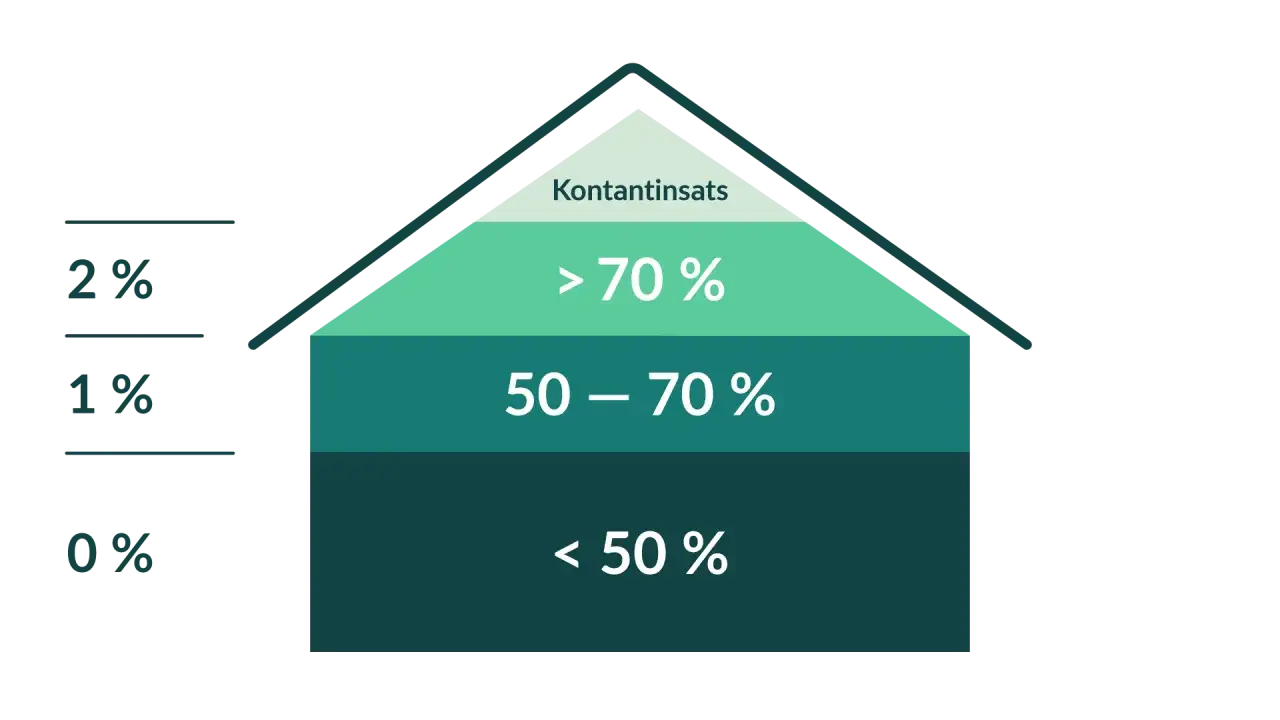

- Över 70 procent belåning innebär normalt minst 2 procent amortering per år, medan 50-70 procent innebär minst 1 procent.

- Från den 1 april 2026 ligger amorteringsreglerna i en ny lag, och det tidigare extra kravet för höga skuldkvoter är borttaget.

- Amortering är inte avdragsgill i deklarationen, men räntan på ett bolån med säkerhet ger fortfarande skattereduktion.

- Från inkomstår 2026 får du inte längre ränteavdrag för lån utan säkerhet, till exempel blancolån och överbryggningslån.

- Banken kan i vissa lägen ge amorteringsfrihet eller justera upplägget, men det är alltid en individuell bedömning.

Så har reglerna för bolån ändrats 2026

Det första jag brukar reda ut är att många äldre texter fortfarande beskriver ett regelsystem som inte längre ser ut exakt som förr. Sedan den 1 april 2026 ligger amorteringsreglerna i en särskild lag om begränsning av bostadskrediter, och de gamla FI-föreskrifterna har tagits bort. Det viktigaste för dig som låntagare är att gränserna för belåningsgrad i praktiken är desamma som tidigare: över 70 procent betyder normalt högre amortering, och mellan 50 och 70 procent lägre amortering.

Det som däremot har försvunnit är det skärpta amorteringskravet som tidigare slog till för hushåll med lån över 4,5 gånger bruttoinkomsten. Det betyder inte att banken struntar i din ekonomi, men det betyder att den extra tvingande procentsatsen inte längre gäller på samma sätt. Samtidigt har bolånetaket vid nya bostadsköp höjts till 90 procent av bostadens värde, vilket i praktiken innebär att kontantinsatsen normalt ligger på minst 10 procent.Jag tycker att det här är viktigt att förstå eftersom många fortfarande blandar ihop äldre skuldregler med dagens krav. Nästa steg är därför att titta på hur banken faktiskt räknar fram amorteringen i kronor och ören.

Så räknar banken din amortering

Amorteringen bygger på belåningsgraden, alltså hur stor del av bostadens marknadsvärde som är finansierad med lån. Banken utgår inte från vad du själv tycker att du har råd med, utan från en ganska mekanisk gränsdragning. I praktiken handlar det om två nivåer som styr mycket av vardagen i ett bolån.

| Belåningsgrad | Minsta amortering per år | Exempel på årskostnad | Vad det brukar betyda i vardagen |

|---|---|---|---|

| Över 70 procent | 2 procent av lånebeloppet | 48 000 kr på ett lån om 2,4 miljoner | Högre månadsamortering tills skulden kommer ner under 70 procent |

| Över 50 till och med 70 procent | 1 procent av lånebeloppet | 12 000 kr på ett lån om 1,2 miljoner | Lägre men fortfarande obligatorisk amortering |

| 50 procent eller lägre | Inget lagkrav | 0 kr enligt lagkravet | Banken kan ändå vilja ha en individuell amorteringsplan |

Det som många missar är att amorteringen normalt räknas på lånets ursprungliga storlek, inte på den minskade skulden månad för månad. Om du lånar 2,4 miljoner kronor och bostaden är värd 3 miljoner kronor är belåningsgraden 80 procent, vilket betyder 2 procent per år. Då blir amorteringen 48 000 kronor per år, alltså 4 000 kronor i månaden, tills banken kan räkna om belåningsgraden.

På samma sätt ger ett lån på 1,2 miljoner kronor i en bostad värd 2 miljoner kronor en belåningsgrad på 60 procent. Då handlar det om 1 procent per år, alltså 12 000 kronor om året eller 1 000 kronor i månaden. Det här är också skälet till att en höjd värdering eller en sänkt skuld kan göra verklig skillnad, vilket jag går in på längre fram.

Det leder vidare till nästa fråga som jag ofta får: när kan banken faktiskt säga nej till att du amorterar enligt huvudregeln, eller låta dig pausa helt?

När du kan få undantag eller paus

Reglerna är hårda på papperet, men de är inte helt utan undantag. Banken kan i vissa situationer ge amorteringsfrihet under en period, men det är alltid en individuell bedömning och aldrig något du har automatisk rätt till. Jag brukar tänka på det som en ventil, inte som en genväg.

- Nyproduktion kan ge möjlighet till amorteringsfritt upplägg för förstahandsköparen under högst fem år från tillträdet.

- Kapitalfrigöringskrediter omfattas inte på samma sätt som vanliga bostadslån.

- Lån på jordbruks- eller skogsfastighet omfattas inte av amorteringskravet på samma sätt som vanliga bostäder.

- Särskilda skäl kan vara arbetslöshet, längre sjukskrivning eller dödsfall i närståendekretsen.

- Undantag ska normalt vara tillfälliga och följas upp av banken.

Det viktiga här är att banken tittar på hur mycket hushållets ekonomi faktiskt har försämrats efter att lånet lämnats. Om problemet är tillfälligt kan en paus vara rimlig, men om förutsättningarna förändras mer varaktigt kan banken vilja göra en ny prövning i flera steg. Det är också därför jag tycker att man ska vara noga med dokumentation när man ansöker om lättnad.

Om du i stället vill sänka amorteringen permanent är omvärdering och låneupplägg ofta mer intressant än tillfällig amorteringsfrihet, och det är det som nästa avsnitt handlar om.

Omvärdering, tilläggslån och bankbyte

En av de vanligaste vägarna till lägre amortering är att bostaden omvärderas. Efter minst fem år från köpet, eller fem år från senaste omvärdering, kan banken använda ett nytt marknadsvärde och räkna om belåningsgraden. Om bostaden har stigit i värde kan du hamna under en amorteringsgräns och få lägre krav.

Här är det lätt att tänka fel. Det är inte kostnaden för renoveringen som räknas, utan hur mycket bostadens marknadsvärde faktiskt förändras. En mindre badrumsrenovering, ett nytt kök, en altan, en balkong eller bredbandsinstallation räcker normalt inte för att banken ska se det som en avsevärd värdeökning. Det måste vara en mer omfattande förändring, och banken avgör alltid om värdet verkligen har lyfts tillräckligt.

Tilläggslån fungerar också annorlunda än många tror. Om du utökar ditt lån så att den totala skulden passerar relevanta gränser kan det utlösa amorteringskrav även om du tidigare låg lugnt till. Därför är det klokt att räkna på helheten innan du lånar mer till renovering eller samlar dyrare lån i bolånet.

Vid bankbyte behöver du dessutom be om ett amorteringsunderlag från den gamla banken. Den nya banken använder det för att se hur mycket du amorterar, vilken skuld som gäller och vilket värde som ligger till grund för beräkningen. Jag ser ofta att folk tror att en bankflytt automatiskt öppnar för en ny och friare bedömning, men det gör den inte. Underlaget följer med och styr mycket av upplägget.

När du har koll på amorteringen i sig är nästa sak att skilja på amortering och skatt, för där blandar många ihop begreppen helt i onödan.

Så påverkar räntan skatten

Här är den korta versionen: amortering ger inget skatteavdrag. Du får alltså inte dra av det du betalar av på lånet i deklarationen. Räntan är däremot en annan sak, och det är där skatteeffekten kommer in. För bolån med säkerhet i bostaden kan du fortfarande få skattereduktion för ränteutgifterna, medan lån utan säkerhet inte längre ger avdrag från inkomstår 2026.

| Post | Skatteeffekt | Praktisk konsekvens |

|---|---|---|

| Amortering | Ingen direkt skattereduktion | Sänker skulden, men inte skatten i deklarationen |

| Ränta på bolån med säkerhet | Ger avdrag inom kapital med vanlig skattereduktion | Minskar den faktiska räntekostnaden efter skatt |

| Ränta på blancolån, kortkrediter och överbryggningslån | Inget avdrag från inkomstår 2026 | Den delen blir dyrare än många räknar med |

| Underskott av kapital | 30 procent upp till 100 000 kronor, sedan 21 procent på delen över | Det är detta som styr hur mycket av ränteutgifterna som faktiskt sänker skatten |

Det praktiska felet jag ser oftast är att man tror att amortering och ränteavdrag är två sidor av samma sak. Det är de inte. Amorteringen minskar skulden, vilket på sikt brukar minska räntan, men själva amorteringsbeloppet är inte avdragsgillt. Räntan däremot slår direkt mot underskottet i kapital och kan ge skattereduktion om lånet uppfyller säkerhetskraven.

Det blir extra viktigt om du blandar olika lånetyper vid bostadsköp. Har du både ett bolån och ett lån utan säkerhet gäller olika skatteregler för varje del, och från 2026 får du inte längre avdrag på den osäkrade delen. Det gör att ett upplägg som ser billigt ut före skatt kan bli märkbart dyrare än väntat efter skatt.

När man ser det så blir nästa steg ganska naturligt: att undvika de misstag som brukar göra bolån både dyrare och mer låst än nödvändigt.

De vanligaste misstagen jag ser kring amortering

Det är ofta inte själva regeln som ställer till det, utan hur den tolkas i vardagen. Jag ser återkommande samma misstag när folk planerar sitt bolån, och de är värda att känna igen i tid.

- Man räknar med att amortering ska ge skatteavdrag, trots att det är räntan som påverkar skatten.

- Man läser äldre artiklar och utgår från att skuldkvotskravet över 4,5 gånger inkomsten fortfarande styr amorteringen på samma sätt.

- Man glömmer att banken kan ha egna krav även när lagens miniminivå inte träffar lånet.

- Man blandar ihop säkerhetslån och osäkrade lån och missar hur hårt skattereglerna faktiskt slår från 2026.

- Man väntar för länge med omvärdering, trots att ett bättre marknadsvärde kan ge lägre amortering.

Det här är inte bara små detaljer. I praktiken kan en felbedömning om en procentenhet eller ett osäkrat sidolån förändra hela kalkylen för boendet. Därför brukar jag alltid säga att man ska läsa bankens amorteringsplan som en del av hushållsbudgeten, inte som en teknisk bilaga man kan hoppa över.

Det är också här som ett lugnt och metodiskt upplägg gör störst skillnad, och det är precis det jag vill avsluta med.

Det jag skulle kontrollera innan du låser bolånet

Om jag själv skulle sätta ett nytt bolån i dag skulle jag börja med fyra enkla kontroller: hur stor del av bostadens värde som finansieras, om någon del av finansieringen saknar säkerhet, om banken räknar med möjlighet till omvärdering inom några år och om månadsbetalningen fortfarande känns rimlig även om räntan ligger högre än du hoppas. Det är de faktorerna som brukar avgöra hur hållbart lånet blir i verkligheten.

- Håll belåningsgraden så långt under 70 procent som ekonomin tillåter.

- Undvik att lägga osäkrade lån i samma kalkyl som bolånet.

- Be om ett tydligt amorteringsunderlag om du funderar på att byta bank.

- Räkna på både ränta och amortering efter skatt, men håll isär vad som faktiskt är avdragsgillt.

- Se till att du förstår när en omvärdering kan göras och vad banken kräver för att godkänna den.

Min praktiska tumregel är enkel: amortering ska göra lånet tryggare, inte bara se snygg ut på papperet. Om du kan bära både ränta och amortering utan att budgeten blir skör, då har du ett bolån som fungerar bättre på riktigt, och det är den nivån jag alltid försöker styra mot.