Att få ner kostnaden vid ett fastighetsbyte handlar sällan om att hitta en genväg, utan om att förstå vilken typ av överlåtelse du faktiskt har framför dig. Vid ett vanligt köp kommer lagfart och stämpelskatt nästan alltid med, men vid gåva, arv eller bodelning kan bilden se helt annorlunda ut. Här går jag igenom vad som går att påverka, vad som inte går att kringgå och hur det spelar ihop med bolån, pantbrev och framtida skatt.

Det här behöver du veta innan du bestämmer dig

- Vid köp av fastighet är lagfartskostnaden normalt 1,5 procent av underlaget plus 825 kronor i expeditionsavgift.

- Vid arv och bodelning tas ingen stämpelskatt ut, men expeditionsavgiften finns kvar.

- Vid gåva avgör ersättningen, inklusive övertagna lån, om överlåtelsen ses som gåva eller köp.

- Gränsen går vid 85 procent av taxeringsvärdet från föregående år.

- En bostadsrätt ger ingen lagfart alls, eftersom du inte köper själva fastigheten.

- Lagfartskostnaden kan läggas till inköpspriset när du senare räknar fram vinst eller förlust vid försäljning.

När du faktiskt kan slippa avgiften

Det korta svaret är att du bara kan slippa lagfartskostnaden på riktigt när överlåtelsen inte är ett vanligt köp av en fastighet. Jag ser ofta att frågan ställs som om det fanns en teknisk genväg, men i praktiken handlar det om rätt juridisk form: gåva, arv, bodelning eller en helt annan boendeform, som bostadsrätt.

Vid ett vanligt husköp går det inte att “paketera om” affären och ändå förvänta sig att avgiften försvinner. Om pengarna i grunden betalas som köpeskilling kommer stämpelskatten normalt att tas ut. Det gäller även om priset är symboliskt lågt men affären ändå bedöms som ett köp.

| Situation | Lagfartskostnad | Kommentar |

|---|---|---|

| Vanligt köp av villa, mark eller tomt | Ja | Stämpelskatt plus expeditionsavgift tillkommer nästan alltid. |

| Gåva | Ibland nej | Beror på hur stor ersättning som lämnas och om lån övertas. |

| Arv eller bodelning | Nej i stämpelskatt | Du betalar normalt bara expeditionsavgiften. |

| Bostadsrätt | Nej | Du köper en rätt i föreningen, inte själva fastigheten. |

Det är därför viktigt att skilja mellan att slippa själva lagfartsavgiften och att faktiskt äga marken eller huset på samma sätt som vid ett vanligt köp. När den skillnaden är klar blir nästa steg mycket enklare: att räkna ut vad kostnaden faktiskt blir.

Så räknar du kostnaden i praktiken

Vid köp av fastighet räknar Lantmäteriet på det högsta av två belopp: köpeskillingen och taxeringsvärdet från året innan lagfarten beviljas. Underlaget avrundas nedåt till närmast hela tusental kronor. Därefter läggs stämpelskatten och den fasta expeditionsavgiften på.

För privatpersoner, bostadsrättsföreningar och kommuner är stämpelskatten 1,5 procent. För juridiska personer, till exempel aktiebolag, handelsbolag och ekonomiska föreningar, är den 4,25 procent. Det är en viktig skillnad för den som köper fastighet i bolag, eftersom samma affär kan bli betydligt dyrare redan vid ägarbytet.

- Privatperson: köp för 3 000 000 kronor ger 45 000 kronor i stämpelskatt och 825 kronor i expeditionsavgift, totalt 45 825 kronor.

- Bolag: samma köp ger 127 500 kronor i stämpelskatt och 825 kronor i expeditionsavgift, totalt 128 325 kronor.

- Symboliskt pris räcker inte: om taxeringsvärdet är högre än priset används ändå taxeringsvärdet som grund.

Det är alltså inte lagfarten i sig som “kostar mycket” i varje enskilt fall, utan den skatt som kopplas till ägarbytet. När du vet det blir nästa fråga mer konkret: kan överlåtelsen klassas som gåva i stället för köp?

Gåva mot vederlag och den avgörande 85-procentsgränsen

Här finns den vanligaste missuppfattningen. En gåva är inte automatiskt fri från stämpelskatt. Det som räknas är den totala ersättningen, och där ingår också övertagna lån. Inom familjen är det just den här detaljen som ofta gör att en tänkt gåvolösning i själva verket blir behandlad som ett köp.

Gränsen går vid 85 procent av taxeringsvärdet från föregående år. Om ersättningen, inklusive lån du tar över, når upp till den nivån eller mer, ska stämpelskatt betalas som vid ett köp. Om ersättningen ligger under gränsen behandlas överlåtelsen normalt som gåva, och då faller stämpelskatten bort. Lantmäteriet använder dessutom taxeringsvärdet för hela fastigheten eller för den andel som överlåts, så halva fastigheten bedöms mot halva taxeringsvärdet.

| Taxeringsvärde | Ersättning totalt | Bedömning |

|---|---|---|

| 2 000 000 kr | 1 500 000 kr | Gåva, ingen stämpelskatt |

| 2 000 000 kr | 1 700 000 kr | Köp, stämpelskatt tas ut |

| 2 000 000 kr | 1 900 000 kr | Köp, stämpelskatt tas ut |

Det viktiga är att tänka på vederlag, alltså all faktisk ersättning. Begreppet är bredare än kontant betalning och omfattar också lån som övertas i samband med överlåtelsen. När den delen missas blir kalkylen snabbt fel. Och om fastigheten går vidare genom arv eller bodelning förändras spelreglerna igen.

Arv, bodelning och dödsbo där stämpelskatten normalt faller bort

Vid arv och bodelning tas ingen stämpelskatt ut. Du betalar då normalt bara expeditionsavgiften på 825 kronor för lagfarten. Det gör de här överlåtelserna till de tydligaste lagenliga situationerna där lagfartskostnaden faktiskt blir mycket låg.Det betyder ändå inte att allt blir friktionsfritt. Ansökan om lagfart ska göras inom tre månader efter förvärvet, och det är viktigt att handlingarna är rätt utformade. Om du får fastigheten genom arv eller testamente följer du dessutom den tidigare ägarens skattemässiga anskaffningsvärde när du senare säljer. Det innebär att den låga kostnaden vid överlåtelsen inte ger dig en ny skattemässig startpunkt.

Jag tycker att den här delen ofta underskattas. Många ser bara vad lagfarten kostar i dag, men inte hur ägarbytet påverkar framtida kapitalvinstskatt. Det är just där den verkliga helheten avgör om en lösning är smart eller bara ser billig ut på papperet.

Så hänger lagfarten ihop med bolån och pantbrev

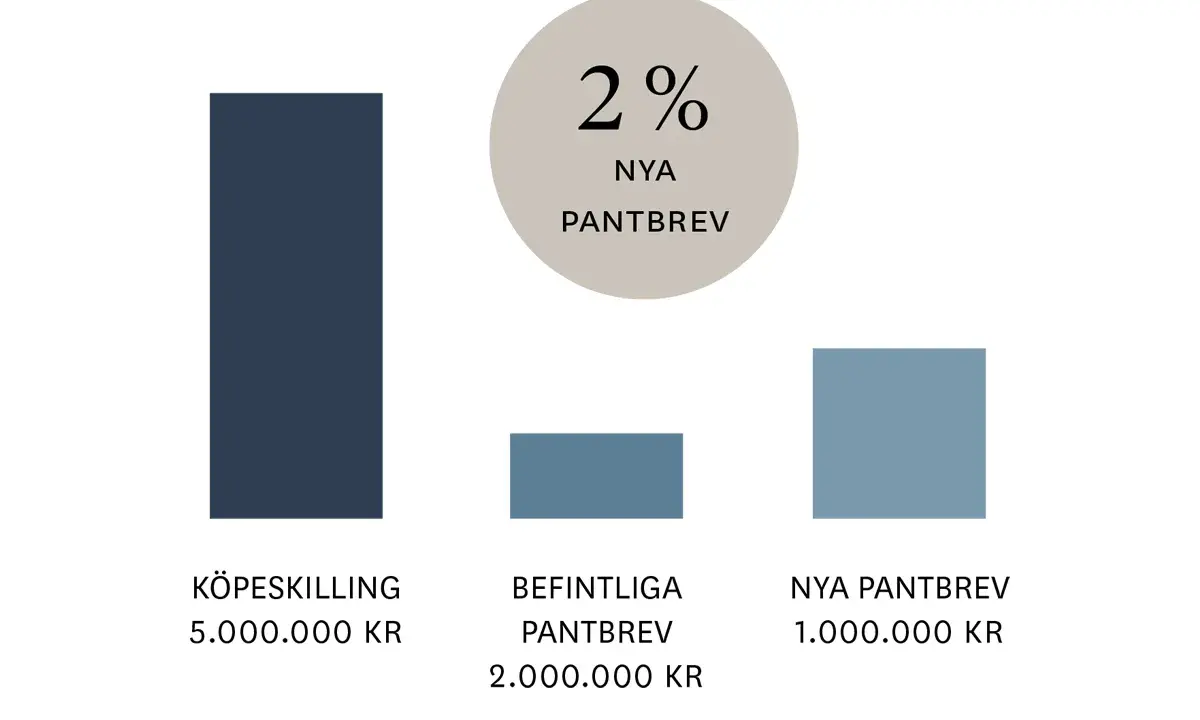

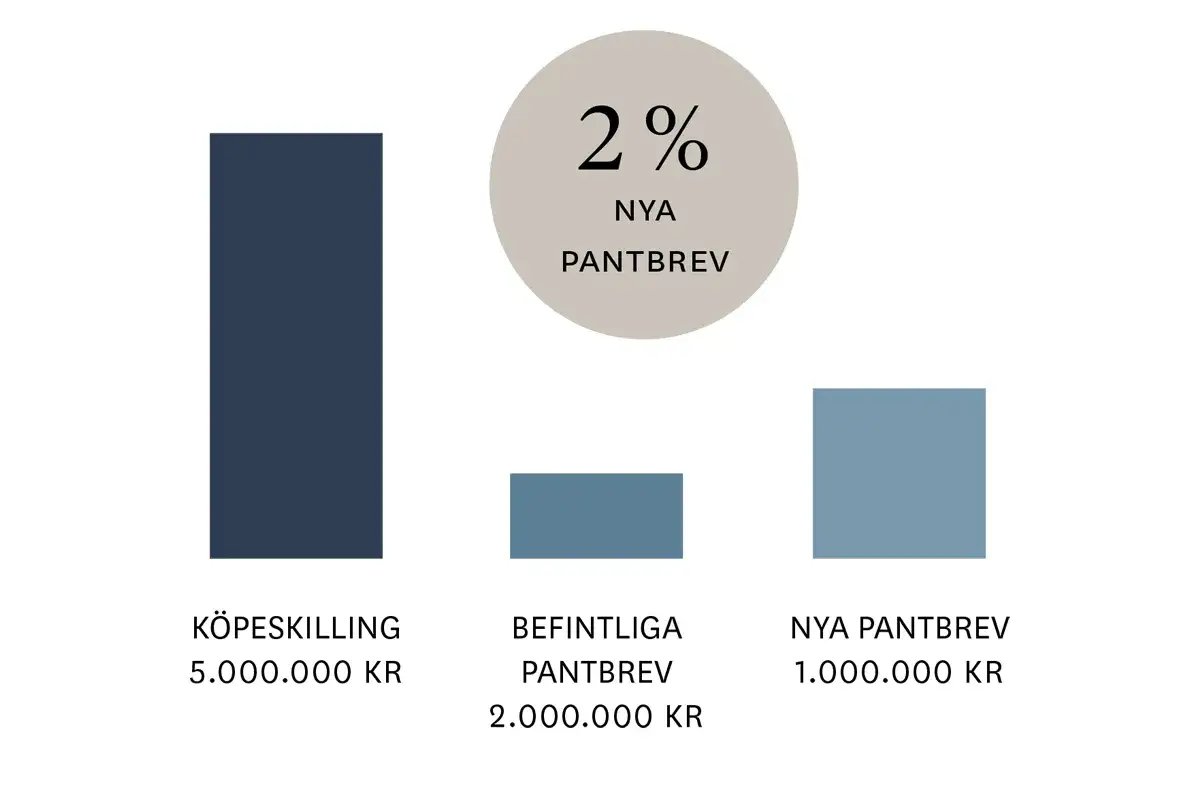

I en bostadsaffär är lagfarten bara en del av startkostnaden. För den som finansierar köpet med bolån kommer pantbreven ofta att spela lika stor roll, ibland större. Nya pantbrev kostar 2 procent av inteckningsbeloppet plus en expeditionsavgift på 375 kronor per inteckning. Finns det redan pantbrev i fastigheten kan de ofta användas, vilket gör stor skillnad för den totala budgeten.

Det är också viktigt att veta att lagfartskostnaden inte är ett direkt avdrag det år du köper. Däremot räknas den in i inköpspriset när du senare säljer bostaden. Skatteverket anger uttryckligen att inköpspriset för en fastighet kan inkludera både lagfartskostnad och pantbrevsutgifter. Med andra ord: kostnaden försvinner inte skattemässigt, men den hamnar där den ska i din framtida vinstberäkning.

Det här är skälet till att jag brukar säga att du ska räkna på hela ägandets startkostnad, inte bara lagfarten. Om du försöker pressa fram en gåvolösning men ändå måste ta nya pantbrev och ordna högre kontantinsats, kan slutnotan bli sämre än vid ett rent köp.

Misstagen som gör ett sparförsök dyrare i stället för billigare

Det finns några återkommande misstag som jag tycker är extra kostsamma, just för att de uppstår när man försöker vara smart på fel ställe. De vanligaste ser jag här:

- Att kalla ett köp för gåva trots att ersättningen i praktiken är för hög.

- Att glömma att övertagna lån räknas som ersättning.

- Att dela upp överlåtelsen i flera handlingar utan att förstå att varje förvärvshandling kan ge en ny expeditionsavgift.

- Att missa tremånadersfristen för lagfartsansökan.

- Att bara titta på dagens kostnad och glömma framtida kapitalvinstskatt.

- Att bortse från att säljare och köpare i vissa fall kan ha ett gemensamt betalningsansvar för stämpelskatten.

Jag ser också att många underskattar skillnaden mellan privat ägande och ägande i bolag. För den som investerar i fastigheter kan 4,25 procent i stämpelskatt bli en stor post redan vid köpet, och då är det bättre att ta ägarformen på allvar från början än att försöka reparera kostnaden i efterhand.

Det smartaste sättet att spara är att välja rätt överlåtelse från början

Min tumregel är enkel: försök inte pressa bort lagfarten ur en affär som i grunden är ett köp. Lägg i stället energi på att välja rätt överlåtelseform, räkna på pantbrev och bolån samtidigt och se till att den skattemässiga effekten håller även när bostaden säljs vidare. Då sparar du inte bara kronor i dag, utan undviker också dyra överraskningar längre fram.