Den här genomgången visar hur topplån och bottenlån har fungerat historiskt, varför upplägget nästan försvunnit i dag och hur skattereglerna påverkar din månadskostnad i praktiken. Jag går igenom vad som gäller i Sverige 2026, vad som räknas som säkerhet i lånet och vilka misstag som gör att kalkylen snabbt blir dyrare än väntat. Målet är att göra det lättare att välja rätt finansiering innan du skriver på.

Det här avgör om lånet blir dyrt eller rimligt

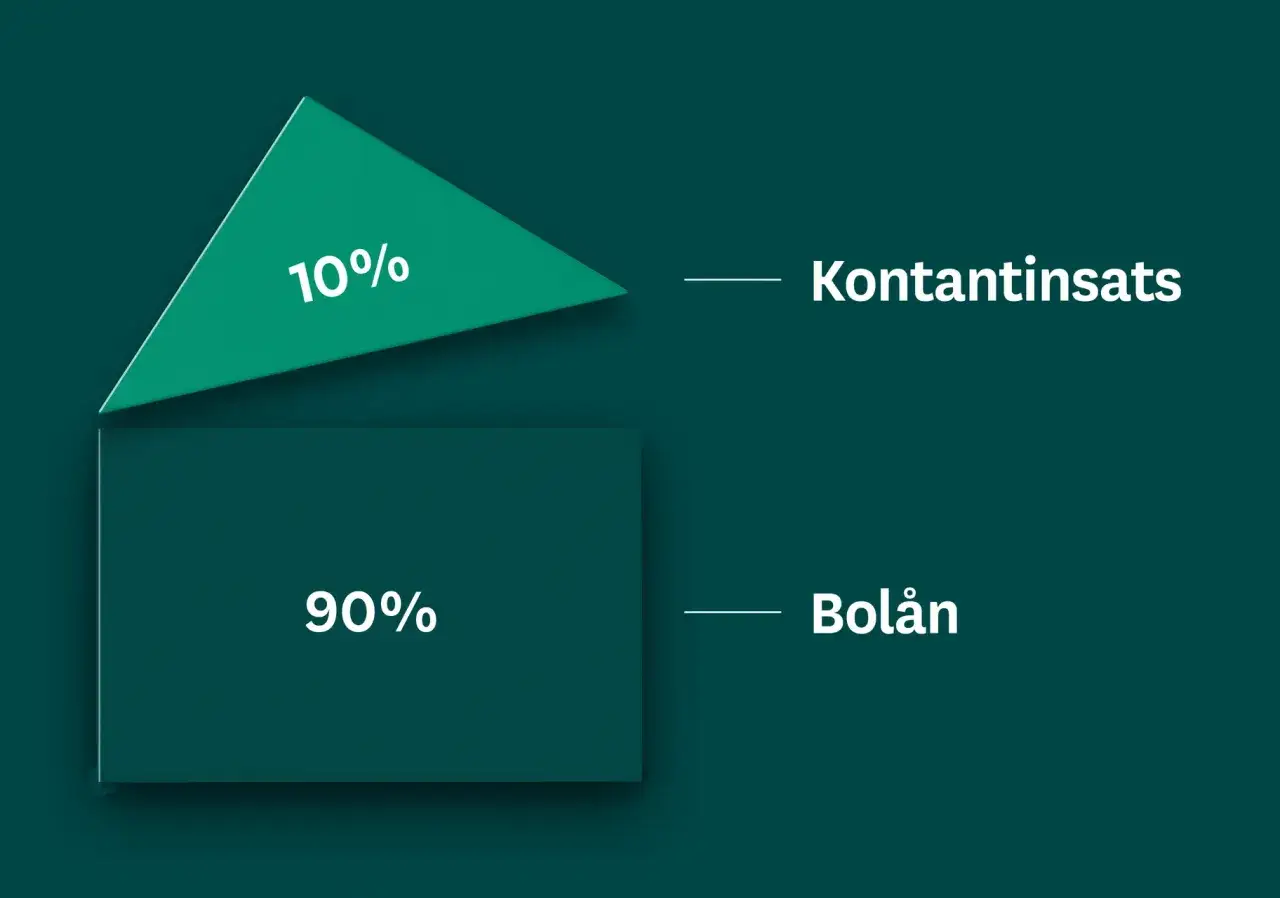

- Vid köp av bostad kan du i dag låna upp till 90 procent av marknadsvärdet, vilket betyder minst 10 procent i kontantinsats.

- Den gamla uppdelningen i bottenlån och topplån är mest historisk, men begreppen används fortfarande när man pratar om säkerhet och ränta.

- Från inkomstår 2026 får lån utan säkerhet ingen räntereduktion alls.

- För lån med säkerhet får du skattereduktion på räntan enligt reglerna för underskott av kapital, 30 procent upp till 100 000 kronor och 21 procent över den gränsen.

- Om ni är två låntagare går det att fördela ränteutgifterna mellan er i deklarationen.

- Om du löser ett bundet bolån i förtid kan ränteskillnadsersättning tillkomma.

Vad topplån och bottenlån betydde förr

Förr var lånestrukturen enklare att namnge än i dag. Bottenlånet var den säkrare och billigare delen av bolånet, ofta upp till cirka 75 procent av bostadens värde, medan topplånet fyllde ut resten med högre ränta. När bolånetaket infördes 2010 blev den modellen mindre vanlig, och med de nya reglerna från 1 april 2026 är det ännu tydligare att banken i första hand ser till belåningsgrad, säkerhet och kontantinsats.

I praktiken betyder det att många fortfarande säger topplån, men menar något annat än förr. I moderna kalkyler är det bättre att tänka i tre spår: ett bolån med säkerhet i bostaden, en kontantinsats som du själv står för och, om sparandet inte räcker, ett separat lån utan säkerhet. Det är den uppdelningen som avgör både priset och skatten, så nästa steg är att titta på hur de här delarna faktiskt skiljer sig åt.

Så ser skillnaderna ut i dag

Det viktigaste skälet till att hålla isär lånedelarna är inte semantik utan risk. Ett säkrat bolån och ett lån utan säkerhet kan se lika stora ut på pappret, men de beter sig helt olika när ränta, skattereduktion och amortering räknas ihop.

| Upplägg | Säkerhet | Hur räntan brukar se ut | Skatt 2026 | Typisk roll |

|---|---|---|---|---|

| Bottenlån / säkrat bolån | Bostaden står som säkerhet | Lägre ränta än osäkrade lån | Full räntereduktion om villkoren är uppfyllda | Huvudfinansiering vid köp |

| Topplån, historiskt | Ofta samma bostad som säkerhet | Dyrare än bottenlånet eftersom banken tog mer risk | Full räntereduktion om lånet uppfyller kraven | Fyllde ut delen över bottenlånet |

| Privatlån till kontantinsats | Ingen säkerhet | Högre ränta | Ingen räntereduktion från inkomstår 2026 | Täcka insatsen när sparandet inte räcker |

| Tilläggslån på befintlig bostad | Bostaden som säkerhet, men inom ny belåningsgräns | Ofta högre än ordinarie bolån | Full räntereduktion om säkerheten räcker | Renovering eller omfinansiering |

Det skärpta amorteringspåslaget för lån över 4,5 gånger bruttoinkomsten är borta från 1 april 2026, men grundamorteringen och bankens kreditprövning finns kvar. Om du vill höja ett befintligt bolån gäller dessutom 80 procent av bostadens fastställda värde som tak, och omvärdering för ökat låneutrymme får normalt bara göras vart femte år. Det leder rakt in i frågan många faktiskt brottas med: hur mycket går att låna, och vad händer med resten?

Så mycket behöver du i kontantinsats och hur långt räcker säkerheten

Vid köp av en ny bostad kan du i dag låna upp till 90 procent av marknadsvärdet. Resten, alltså minst 10 procent, behöver du ordna själv. För ett köp på 3 000 000 kronor innebär det att du behöver 300 000 kronor utanför bolånet. Har du ett hus kan startkostnader som pantbrev dessutom påverka din totala budget, så jag brukar alltid räkna med lite marginal i stället för att lägga allt på köpesumman.Det finns också en viktig skillnad mellan att köpa och att redan äga bostaden. Om du vill höja ett befintligt bolån för att till exempel renovera, får du i dag inte räkna med samma utrymme som vid ett nytt köp. Den här begränsningen gör att många som tidigare tänkte lösa en del med ett topplån i stället behöver välja mellan sparande, omförhandling eller ett separat privatlån. När den sista vägen blir aktuell är skattefrågan plötsligt helt avgörande.

Så påverkar skatten räntan

Här är den viktigaste principen: det är säkerheten i lånet som avgör avdraget, inte vad lånet råkar heta. För lån med säkerhet i bostad, tomträtt eller liknande kan du få skattereduktion för räntan via underskott av kapital, förutsatt att din slutliga skatt räcker. För lån utan säkerhet försvinner den möjligheten från inkomstår 2026.

Har du underskott av kapital får du skattereduktion med 30 procent på den del som ligger upp till 100 000 kronor och 21 procent på delen över den gränsen. I praktiken betyder det att ett bolån kan bli märkbart billigare efter skatt, men bara så länge räntan hör till ett lån som uppfyller kraven. Ett privatlån till kontantinsats, ett kortkreditlån eller ett överbryggningslån ger däremot ingen skattereduktion alls från 2026.

När ni är två låntagare

Om två personer står på lånet går det att fördela ränteutgifterna mellan er i deklarationen. Det är en enkel detalj som ofta glöms bort, men den kan göra stor skillnad om den ena parten har för låg skatt för att utnyttja hela avdraget. När jag granskar bolånekalkyler brukar jag därför alltid fråga vem som faktiskt betalar räntan och om fördelningen stämmer med verkligheten.

Läs också: Uppskov med vinstskatt - Maxa din bostadsaffär!

När lånet saknar säkerhet

Det nya läget är tufft för den som tänker finansiera hela eller delar av insatsen med ett blancolån. För den typen av skuld finns ingen skatteeffekt längre, så den nominella räntan är bara början på kostnaden. Det gör att ett lån som ser litet ut på månadsnivå snabbt kan bli den dyraste delen av hela bostadsköpet.

När skattereglerna ser ut så här blir det mer meningsfullt att räkna i kronor än i begrepp. Därför går jag vidare med ett enkelt räkneexempel som visar skillnaden mellan ett säkrat lån och ett osäkrat lån i praktiken.

Ett räkneexempel som visar skillnaden i kronor

Anta att du behöver 300 000 kronor utöver det säkrade bolånet. Jag använder en enkel modell här för att visa riktningen, inte för att förutsäga din exakta ränta.

| Scenario | Lånebelopp | Årsränta | Räntekostnad per år | Skattereduktion | Netto per år |

|---|---|---|---|---|---|

| Säkrat bolån | 300 000 kr | 4,5 % | 13 500 kr | 4 050 kr | 9 450 kr |

| Privatlån utan säkerhet | 300 000 kr | 9,0 % | 27 000 kr | 0 kr | 27 000 kr |

Översatt till månad blir det ungefär 790 kronor i nettokostnad i det säkrade exemplet mot 2 250 kronor i det osäkrade. Skillnaden är brutal just för att skatten bara hjälper i det första fallet. Om du dessutom redan har andra ränteutgifter kan du snabbt komma över gränsen där skattereduktionen blir mindre värd än du först trodde.

Ett annat sätt att läsa exemplet är att se hur snabbt räntan äter upp bufferten. På ett osäkrat lån blir varje procentenhet extra direkt kännbar, medan ett säkrat bolån åtminstone får hjälp av räntereduktionen. Det är inte hela bilden, men det räcker ofta för att förstå varför två lån med samma belopp kan ge helt olika boendekostnad.

De vanligaste misstagen när man blandar bolån och privatlån

- Att tro att ett lån till kontantinsats fungerar som ett vanligt bolån. Det gör det inte, och från 2026 finns ingen räntereduktion för osäkrade lån.

- Att räkna med att den gamla topplånslogiken fortfarande gäller fullt ut. I praktiken har reglerna och bankernas upplägg flyttat fokus till säkerhet och belåningsgrad.

- Att glömma kostnaden för att lösa ett bundet lån i förtid. Då kan ränteskillnadsersättning tillkomma.

- Att utgå från att ett överbryggningslån är en neutral lösning skattemässigt. Från 2026 ger det ingen räntereduktion.

- Att tro att båda låntagare automatiskt får samma skatteeffekt. Det går att fördela ränteutgifterna, men det måste göras rätt.

- Att bara titta på månadsbetalningen och inte på den totala effekten efter skatt, amortering och eventuella startkostnader.

Det här är typiska fel som gör att ett köp känns möjligt på ytan men blir pressat när vardagen börjar. Därför tycker jag att det sista steget ska vara en enkel prioritering: säkra först rätt typ av finansiering, och använd sedan skatten som kontroll, inte som räddningsplanka.

Det här skulle jag prioritera innan du skriver på

Om jag själv skulle strukturera ett bostadsköp i 2026, skulle jag börja med att räkna på hur mycket av lånet som verkligen kan ligga med säkerhet i bostaden. Därefter skulle jag avgöra om kontantinsatsen kan lösas med eget sparande eller om ett separat lån faktiskt behövs. Den ordningen är viktig, eftersom skatten i praktiken bara hjälper när skulden har rätt säkerhet.

- Räkna först på bolånet med säkerhet och se hur långt det räcker.

- Ta sedan höjd för kontantinsats, eventuella startkostnader och en buffert som inte äts upp av första räntehöjningen.

- Om du måste låna till insatsen, jämför alternativ utifrån nettokostnad efter skatt, inte bara nominell ränta.

- Vid gemensamt lån, kontrollera vem som har utrymme att använda räntereduktionen fullt ut.

- Om du planerar renovering senare, tänk på att utökat bolån nu begränsas till 80 procent av bostadens fastställda värde och att omvärdering för ökat låneutrymme bara får göras vart femte år.

Det korta svaret är att det lönar sig att skilja mellan säker skuld och osäker skuld redan innan du räknar på bostaden. När jag räknar på nya bostadsköp är det nästan alltid säkerheten i lånet, inte ordet på lånet, som avgör om kalkylen håller i längden.