Ett stabilt bostadsköp handlar inte bara om läget och planlösningen. Jag brukar börja med föreningens ekonomi, eftersom en låg månadsavgift snabbt kan bli dyr om BRF:en har tung skuld, svagt sparande eller ett underhåll som ligger efter. Det man ofta kallar lån per kvadratmeter brf är ett snabbt sätt att läsa av skuldbördan, men siffran måste tolkas rätt för att verkligen säga något om risk och framtida avgifter.

Det viktigaste på en gång om skulden per kvadratmeter i en BRF

- Nyckeltalet visar hur mycket skuld föreningen bär per kvadratmeter och är ofta första signalen om ekonomisk styrka.

- Du måste skilja mellan total yta och upplåten bostadsrättsyta, annars blir jämförelser missvisande.

- Under ungefär 5 000 kr/kvm är ofta starkt, medan över 10 000 kr/kvm kräver mer granskning.

- Nyproduktion och föreningar som nyligen gjort stora underhåll kan ha högre skuld utan att vara dåliga.

- Jag tittar alltid också på sparande, räntekänslighet, avgift per kvm, tomträtt och underhållsplan.

Så läser jag skuld per kvadratmeter som ett första ekonomiskt test

Skuldsättning per kvadratmeter säger hur mycket lån varje kvadratmeter i fastigheten bär. Jag använder det som ett snabbt test: är föreningen lätt, medel eller tungt belånad? Men nyckeltalet säger inte allt om kassaflöde, amorteringar eller kommande underhåll, så det är bättre som en första signal än som ett slutligt svar. Det är därför nästa steg alltid är att kontrollera hur siffran är räknad.

Så räknar du ut skulden utan att blanda ihop ytorna

I årsredovisningen kan du möta två varianter: skuld per total yta och skuld per upplåten bostadsrättsyta. Det är samma lån, men olika nämnare, och det påverkar utfallet mer än många tror. Om föreningen har lokaler eller hyresrätter blir total yta ofta mer rättvisande, medan bostadsrättsyta visar hur mycket skuld som faktiskt belastar medlemmarnas del.

| Variant | Vad som räknas in | När den hjälper mest | Vanlig fallgrop |

|---|---|---|---|

| Per total yta | Alla ytor som ger intäkter, till exempel bostäder, lokaler och hyresrätter | När föreningen har blandad verksamhet | Kan se lägre ut än skuldbördan som medlemmarna faktiskt bär |

| Per upplåten bostadsrättsyta | Bara ytan som är upplåten med bostadsrätt | När du vill förstå trycket på medlemmarnas del av fastigheten | Kan se hårdare ut om föreningen också har lokaler eller hyresrätter |

Om en förening har 45 miljoner kronor i lån och 3 750 kvm total yta blir belåningen 12 000 kr/kvm. Om samma lån ställs mot 3 000 kvm upplåten bostadsrättsyta stiger siffran till 15 000 kr/kvm. Det är därför jag aldrig jämför två föreningar utan att först kontrollera vilken yta som ligger bakom talet.

När den skillnaden är tydlig blir det också lättare att se varför två likadana hus kan få helt olika riskprofil på papperet.

Vad som brukar räknas som låg, normal och hög belåning

Jag ser sällan en exakt gräns som fungerar överallt. Äldre föreningar med stabil drift kan bära en lägre skuld än nyproduktion, och vissa föreningar med bra intäkter från lokaler kan klara mer än snittet. Därför använder jag riktmärken som en första gallring och inte som ett domslut.

| Belåning per kvm | Min praktiska tolkning | Vad jag tittar efter direkt efteråt |

|---|---|---|

| 0-5 000 kr/kvm | Låg belåning, ofta ett styrketecken | Är sparandet tillräckligt och finns det uppskjutet underhåll? |

| 5 001-10 000 kr/kvm | Mittenläge, ofta fullt hanterbart | Finns amortering, bra sparande och rimlig avgift? |

| 10 001-15 000 kr/kvm | Hög belåning som kräver förklaring | Är det nyproduktion, nylig renovering eller starka lokalintäkter? |

| Över 15 000 kr/kvm | Mycket hög nivå, jag granskar noggrant | Hur ser räntekänslighet, underhållsplan och avgiftsutrymme ut? |

Riktmärkena blir mer rättvisa när du också väger in husets ålder, senaste underhåll och om föreningen har lokaler eller hyresrätter. En hög siffra i en nybyggd förening kan vara planerad, men då vill jag se att framtidsprognosen faktiskt håller ihop. Det är först i det läget som skulden per kvadratmeter går från att vara en grov indikator till att bli ett verkligt beslutsunderlag.

När en hög siffra ändå kan vara rimlig

Det är lätt att döma ut en förening bara för att belåningen ser hög ut. I praktiken finns det flera lägen där siffran kan vara fullt begriplig:

- Nyproduktion - hög skuld är vanligt i början, men jag vill se en tydlig plan för hur avgifter och amortering ska utvecklas.

- Stora renoveringar nyligen - ett stambyte, en takomläggning eller dränering kostar mycket, men lånet kan ändå vara rimligt om fastigheten nu är i bättre skick.

- Lokaler och hyresrätter - de kan ge extra intäkter och dämpa risken, särskilt om föreningen har en genomtänkt strategi för dem.

- Tomträtt - här kan markhyran stiga, så låg skuld hjälper inte om markkostnaden äter upp marginalen.

Det som avgör är om föreningen samtidigt amorterar, håller avgifterna i takt och har en plan som går att följa utan att ekonomin blir pressad.

Nyckeltalen som säger om skulden går att bära

Jag tittar alltid på fler siffror än skulden per kvm. Annars riskerar man att missa om föreningen faktiskt har marginaler eller bara ser trygg ut på pappret.

| Nyckeltal | Vad jag letar efter | Varför det spelar roll |

|---|---|---|

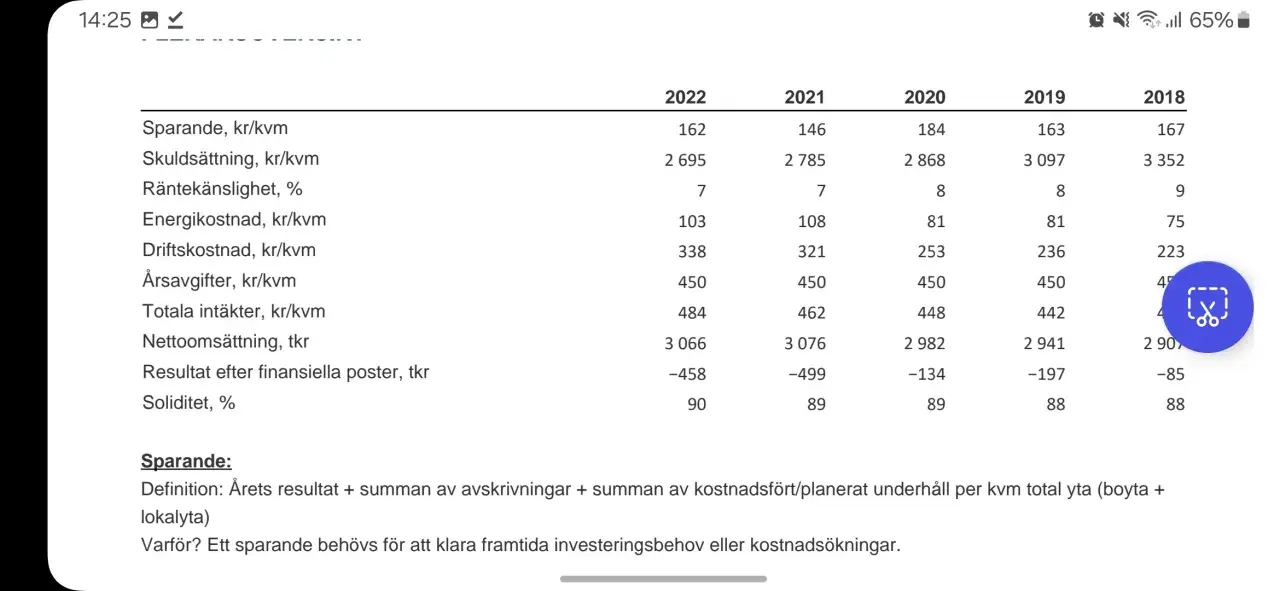

| Sparande per kvm | Över cirka 200 kr/kvm är starkt, under cirka 120-130 kr/kvm kräver extra kontroll | Visar om föreningen kan finansiera framtida underhåll och ta höjd för kostnadsökningar |

| Räntekänslighet | Under 6 procent är bra, över 10 procent behöver du titta närmare | Visar hur snabbt avgiften måste höjas om räntan stiger |

| Årsavgift per kvm | 500-800 kr/kvm och år är vanligt, över 1 000 kr/kvm bör förklaras | Visar vad medlemmen faktiskt betalar för föreningens ekonomi |

| Skuldkvot | Hur stora lånen är i relation till intäkterna | Kompletterar bilden men säger inte samma sak som skuld per kvm |

Skuldkvot är också användbar, men den mäter lån i relation till intäkter snarare än till yta. Den berättar alltså en annan del av samma historia. När jag ser båda måtten samtidigt blir det mycket lättare att bedöma om föreningen har verklig motståndskraft eller bara tillfälligt låga kostnader.

Så granskar jag årsredovisningen innan jag litar på siffran

Om årsredovisningen är tydlig går det ganska snabbt att förstå om en hög belåning är förklarad eller om den bara är svår att tolka. Jag brukar gå igenom det här i ordning:

- Kontrollera om nyckeltalet avser total yta eller bara upplåten bostadsrättsyta.

- Jämför minst tre år bakåt för att se om belåningen stiger, sjunker eller står still.

- Leta efter amorteringsplan, räntebindning och när lånen förfaller.

- Se om större underhåll ligger inom 1-5 år och om det redan är finansierat.

- Läs ihop skulden med sparande per kvm, räntekänslighet och årsavgift per kvm.

- Kontrollera om föreningen äger marken eller har tomträtt.

Om rapporten inte förklarar varför belåningen ser ut som den gör, tar jag det som ett varningstecken i sig. Det betyder inte automatiskt att föreningen är dålig, men det betyder att jag behöver mycket bättre svar innan jag går vidare.

Det här tittar jag på innan jag litar på belåningsnivån

- Avgiftsutrymmet - finns det marginal att höja avgiften utan att ekonomin blir pressad?

- Underhållsbehovet - är större jobb redan finansierade, eller ligger de bara framför föreningen?

- Motståndskraften - klarar föreningen högre ränta, tomträtt eller svagare försäljning under en period?

Om du bara hinner med tre kontroller ska det vara skulden per kvm, sparandet per kvm och räntekänsligheten. De tre tillsammans säger betydligt mer än en låg avgift eller en snygg årsredovisning. Jag skulle hellre köpa i en förening med något högre skuld men starkt sparande och tydlig underhållsplan än i en förening med låg skuld men svag disciplin i ekonomin.