I en BRF är en ekonomisk plan i praktiken föreningens stresstest för framtiden: den visar om avgifter, lån, underhåll och intäkter går att få ihop utan att bygget eller ombildningen vilar på alltför optimistiska antaganden. För dig som ska köpa, sitta i styrelsen eller förstå varför årsavgiften ser ut som den gör är det här dokumentet mer avslöjande än många årsredovisningar. Här går jag igenom vad planen innehåller, hur den skiljer sig från en kostnadskalkyl och vilka delar som brukar avgöra om föreningen är stabil eller sårbar.

Det här behöver du se först

- Den ekonomiska planen visar om föreningens avgifter, lån och underhåll håller ihop på kort och lång sikt.

- Styrelsen ansvarar för innehållet, men två oberoende intygsgivare måste granska och godkänna underlaget.

- En teknisk underhållsplan på 50 år, en finansieringsplan och en prognos för år 1–6, 10 och 20 är centrala delar.

- För köpare är skuldsättning per kvadratmeter, årsavgift per kvadratmeter och kommande underhåll de viktigaste signalerna.

- En ny plan krävs inte varje år, men kan behövas om förutsättningarna ändras väsentligt och föreningen ska göra nya upplåtelser.

Vad en ekonomisk plan visar i en BRF

Det första jag vill få klart för mig är att dokumentet inte bara handlar om budget. Som Boverket beskriver det ska den ekonomiska planen visa hur föreningen kan bedrivas på ett ekonomiskt hållbart sätt, vilket betyder att både driften nu och kostnaderna längre fram måste gå att försvara. Den är alltså en teknisk och ekonomisk helhetsbild, inte bara ett kalkylblad med avgifter.

Skillnaden mot en kostnadskalkyl är viktig. Kostnadskalkylen är preliminär och används inför förhandsavtal, medan den ekonomiska planen ska vara tillräckligt underbyggd, intygad och registrerad innan bostadsrätter får upplåtas. I praktiken betyder det att den senare versionen är mer skarp och mer värd att läsa noggrant.

| Dokument | När det används | Vad du främst får svar på |

|---|---|---|

| Kostnadskalkyl | Inför förhandsavtal i nyproduktion | Är projektets antaganden rimliga nog för att en köpare ska kunna binda sig? |

| Den ekonomiska planen | Innan upplåtelse och registrering | Kan föreningen bära drift, lån och underhåll över tid? |

| Årsredovisning | När föreningen redan är i gång | Hur har ekonomin faktiskt utvecklats i verkligheten? |

Om man blandar ihop de här dokumenten riskerar man att överskatta hur mycket som faktiskt är beslutat och underskatta hur mycket som fortfarande är antaganden. När den skillnaden sitter blir det också lättare att förstå varför ansvar, intyg och registrering betyder så mycket.

När planen måste finnas och vem som ansvarar

En BRF får inte upplåta bostadsrätter innan planen finns på plats. Styrelsen ansvarar för att den tas fram, samtliga ledamöter ska underteckna den och två oberoende intygsgivare ska granska att uppgifterna är riktiga och att kalkylen verkar hållbar. Det är inte en formalitet man kan slarva igenom, eftersom upplåtelse utan registrerad plan kan göra upplåtelsen ogiltig och dessutom leda till böter för den som upplåter.

- Styrelsen bär ansvaret även om en konsult skriver underlaget.

- Intygsgivarna ska vara behöriga och oberoende.

- Planen ska registreras hos Bolagsverket före upplåtelse.

- Om något väsentligt förändras och föreningen ska göra nya upplåtelser, kan en ny plan krävas.

Det här är en av de punkter där många underskattar juridiken: planen är inte bara ett internt styrdokument, utan ett formellt villkor för att föreningen ska få gå vidare. När det sitter blir nästa fråga vad som faktiskt måste stå i den.

Det här ska alltid finnas med

Här blir det konkret. När jag läser en plan vill jag snabbt se om den innehåller både de tekniska förutsättningarna och de ekonomiska antagandena som faktiskt bär föreningen. Nedan är de delar jag alltid går igenom först.

| Del i planen | Vad den visar | Varför den spelar roll |

|---|---|---|

| Beskrivning av fastigheten | Mark, byggnader, antal lägenheter, gemensamma ytor, tillstånd och försäkringar | Om fastigheten eller tillstånden är oklara blir resten av kalkylen lätt skakig |

| Anskaffningsutgifter och entreprenadkostnader | Köp, tomträtt, lagfart, pantbrev, entreprenad och eventuella tilläggsköpeskillingar | Visar vad projektet faktiskt kostar att få på plats |

| Finansieringsplan | Hur investeringen finansieras samt amortering för de första tre åren | Visar hur mycket tryck som hamnar på avgifter och kassaflöde |

| Ekonomisk prognos och känslighetsanalys | Utvecklingen för år 1–6, 10 och 20 samt effekten av ränta och inflation | Avslöjar om avgifterna klarar ett sämre ränteläge eller högre kostnader |

| Nyckeltal | Årsavgift, skuldsättning, sparande, energikostnader och kassaflöde per kvadratmeter | Ger ett snabbt sätt att jämföra föreningar och se vad som driver kostnaden |

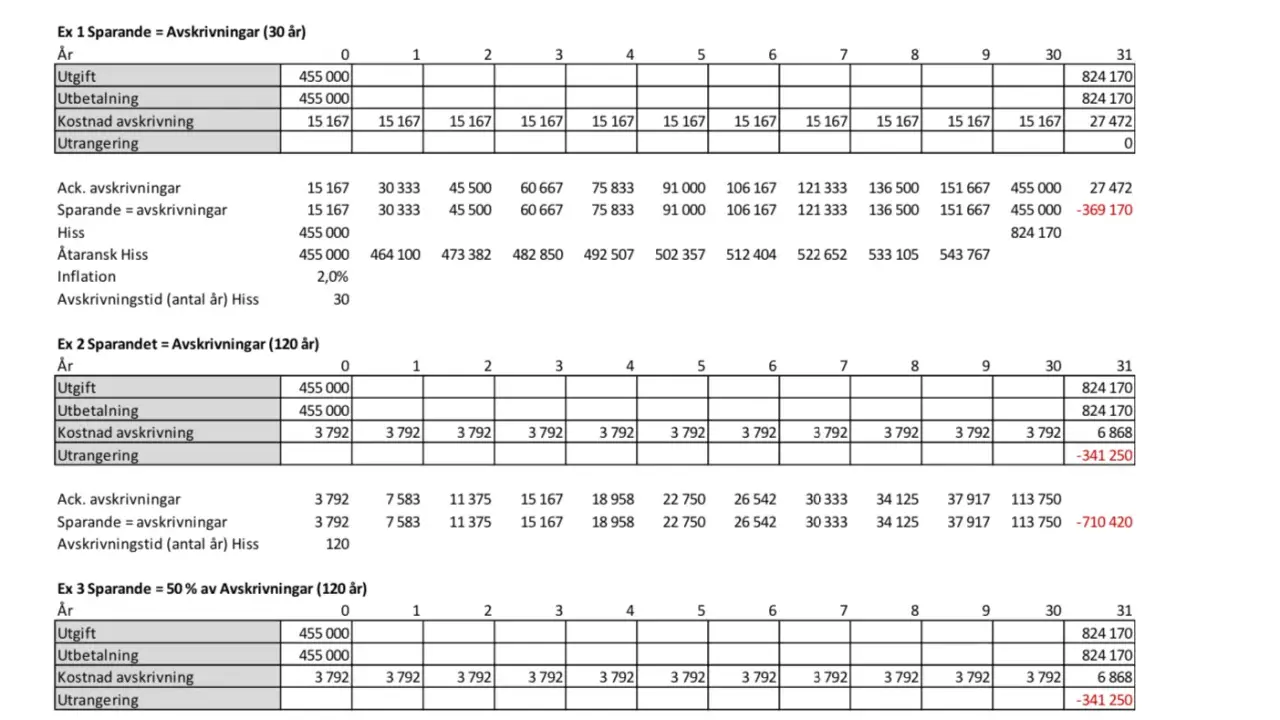

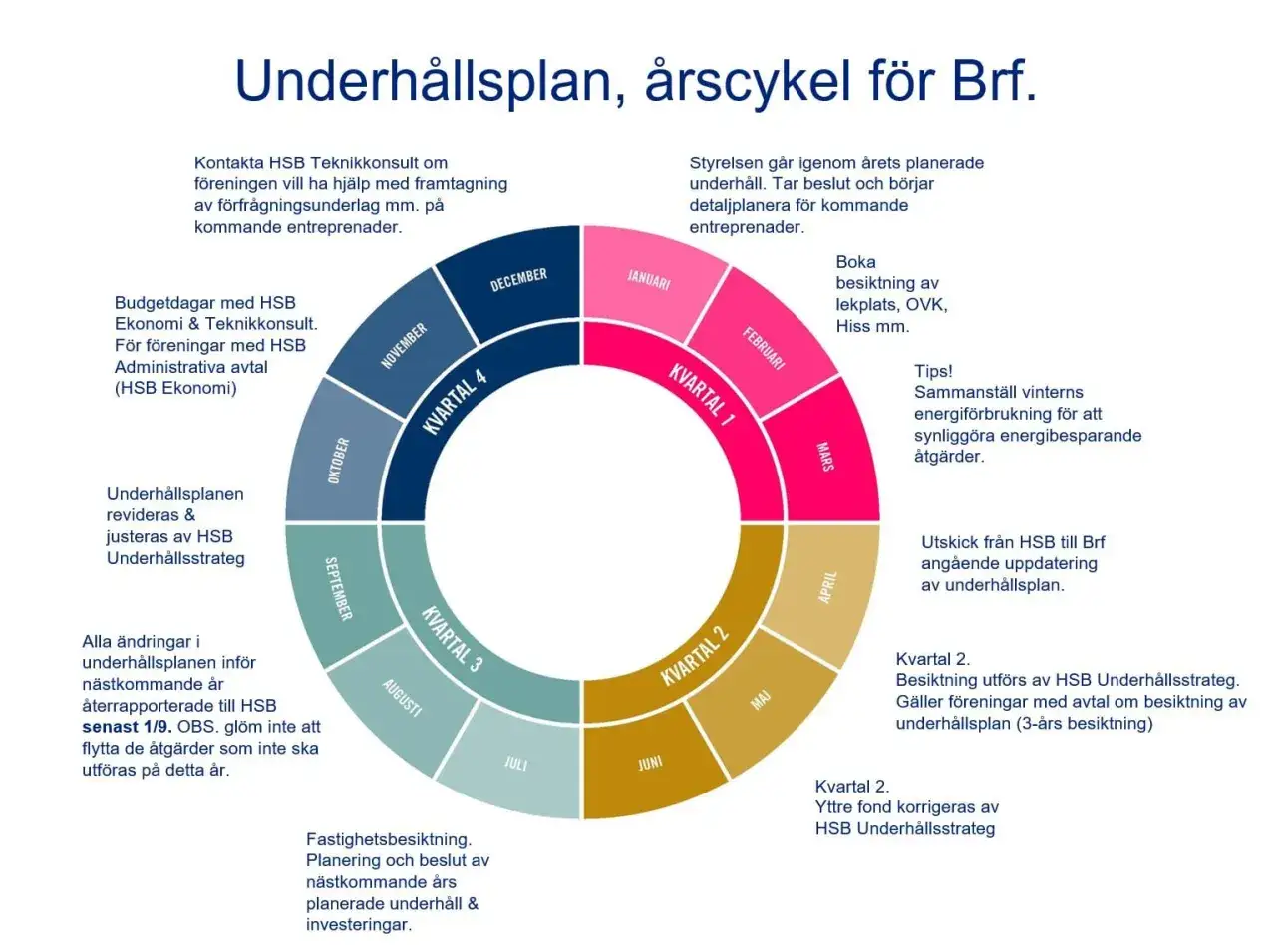

| Teknisk underhållsplan | Underhåll och återinvesteringar i ett 50-årsperspektiv | Visar om föreningen faktiskt planerar för det som slits mest och kostar mest |

Det som ofta avslöjar mest är inte ett enskilt tal utan hur delarna hänger ihop. En förening kan exempelvis ha låg årsavgift i dag, men om prognosen visar högre ränta, ökade driftskostnader och stora underhållsposter inom några år är den låga avgiften mer ett uppskjutet problem än ett styrkebesked.

När innehållet sitter på plats är nästa steg att läsa siffrorna i rätt ordning, ungefär som jag själv gör vid en snabb men seriös genomgång.

Så läser jag planen när jag vill bedöma föreningen

Jag brukar börja med tre frågor: Hur mycket skuld per kvadratmeter bär föreningen, hur ser amorteringen ut och vad händer med årsavgiften om räntan stiger eller inflationen biter sig fast? Om de svaren är tydliga och rimliga brukar resten av planen vara lättare att bedöma.- Kontrollera årsavgift per kvadratmeter och jämför den med driftskostnader och planerat underhåll.

- Titta på skuldsättningen per kvadratmeter och se om amorteringsplanen faktiskt minskar lånebördan eller bara skjuter den framför sig.

- Läs prognosen för år 1–6, 10 och 20. Det är där du ser om föreningen klarar både vardag och större kostnadshopp.

- Granska känslighetsanalysen. Jag vill se vad som händer vid högre ränta eller inflation, inte bara ett normalscenario.

- Se om den tekniska underhållsplanen innehåller stora åtgärder tidigt och om det finns pengar avsatta för dem.

Vid nyproduktion är jag extra vaksam på hur många antaganden som bygger på att allt säljs eller att ränteläget blir vänligt. Vid ombildning är anslutningsgraden viktig, alltså hur stor andel av de planerade bostadsrätterna som faktiskt blir upplåtna, eftersom för få upplåtelser kan slå direkt mot ekonomin. Det är här en snygg plan kan vara korrekt, men ändå alltför optimistisk.

Men bra siffror räcker inte om planen samtidigt gömmer risker som dyker upp först när man läser mellan raderna.

Vanliga varningssignaler i en svag plan

Jag blir inte automatiskt orolig för att skulden är hög, men jag blir det om skulden inte möts av en trovärdig amortering eller om avgiften är så låg att den uppenbart inte räcker till framtida underhåll. En plan ska tåla både normal ränta och mindre motvind; annars är den mer en säljbroschyr än ett beslutsunderlag.

- För låg årsavgift i förhållande till underhållsbehovet. Det ser attraktivt ut på kort sikt men kan dölja framtida höjningar.

- Hög skuldsättning utan tydlig amortering. Då finns risk att föreningen blir känslig när räntorna rör sig.

- Alltför glada antaganden om ränta och inflation. Om planen bara fungerar i ett mycket gynnsamt läge är den svag som beslutsunderlag.

- Stora underhållsåtgärder som skjuts fram. Då är det ofta avgiften som till slut får bära smällen.

- Oklara tillstånd eller bygglov. Om projektets juridiska förutsättningar inte är säkra blir också ekonomin osäkrare.

- Latenta skatteskulder eller kostnader för tomträtt som inte är ordentligt förklarade. Det här kan ge obehagliga överraskningar senare.

En svag plan handlar alltså sällan om en enda grov miss. Oftare är det flera små antaganden som lutar åt samma håll, tills kalkylen ser bättre ut än verkligheten. När du ser sådana svagheter är nästa fråga om planen måste göras om, eller om föreningen bara behöver ta höjd för förändrade förutsättningar.

När en ny plan måste göras

Den ekonomiska planen är inte ett dokument som måste uppdateras varje år. Det som styr är om något har hänt som är av väsentlig betydelse för bedömningen av föreningens verksamhet, och om föreningen samtidigt ska göra nya upplåtelser. Då krävs en ny plan innan man går vidare.

- Projektet drar ut på tiden och räntor, kostnader eller försäljningsläge har förändrats tydligt.

- Stora delar av planerad yta eller antal lägenheter blir annorlunda än det som låg till grund för den första planen.

- Föreningen vill göra fler upplåtelser efter ett större skifte i ekonomi eller förutsättningar.

- Det är fråga om en enstaka upplåtelse som inte påverkar föreningens helhet i någon väsentlig grad.

Det här är viktigt eftersom många tror att en gammal plan automatiskt är förbrukad. Så är det inte. Den kan fortfarande vara relevant, men bara så länge förutsättningarna i grunden är desamma. Därför brukar jag alltid avsluta med tre enkla kontroller som snabbt visar om helheten håller.

Tre kontroller som ger snabbast svar innan du går vidare

- Jämför årsavgift, skuldsättning, sparande och energikostnader per kvadratmeter i samma läsning. En enskild siffra säger sällan tillräckligt mycket.

- Se om teknisk underhållsplan och finansieringsplan pekar åt samma håll. Om stora åtgärder väntar utan tydlig finansiering är det ett svagt tecken.

- Testa antagandena mot verkligheten. Ränta, inflation, försäljningsgrad och tillstånd ska kännas rimliga, inte bara möjliga i bästa fall.

Om de tre kontrollerna hänger ihop brukar planen vara värd att ta på allvar. Om de skaver mot varandra är det oftast bättre att stanna upp, läsa bilagorna en gång till och fråga styrelsen hur gapet mellan siffror och verklighet faktiskt ska täppas igen.