Ett kapitaltillskott i en bostadsrättsförening är i praktiken ett sätt att flytta en del av skuldtrycket från föreningen till medlemmarna, oftast för att minska belåningen eller finansiera ett tydligt projekt. För dig som bor i huset påverkar det både månadsavgiften, föreningens risknivå och ibland skatten när bostadsrätten säljs. Här går jag igenom vad som faktiskt räknas, när upplägget brukar vara klokt och vilka detaljer som avgör om det blir en bra affär eller bara en dyr omväg.

Det här avgör om kapitaltillskottet stärker ekonomin eller bara flyttar runt kostnaderna

- Kapitaltillskott betyder att medlemmarna skjuter till pengar till föreningen, oftast för amortering eller ett bestämt byggprojekt.

- Det finns indirekta tillskott via föreningens amorteringar och direkta, frivilliga tillskott som betalas in av medlemmarna.

- Effekten syns främst i lägre belåning, lägre räntekostnader och ibland bättre förutsättningar för framtida avgifter.

- Vid försäljning kan rätt del av tillskottet normalt dras av i deklarationen, men bara om det är korrekt underbyggt.

- För köpare är ett lågt eller obefintligt tillskott inte automatiskt positivt; det kan också signalera hög skuld och svagare ekonomi.

- Det viktigaste är att läsa föreningens ekonomi som helhet, inte bara stirra på dagens månadsavgift.

Så fungerar kapitaltillskott i praktiken

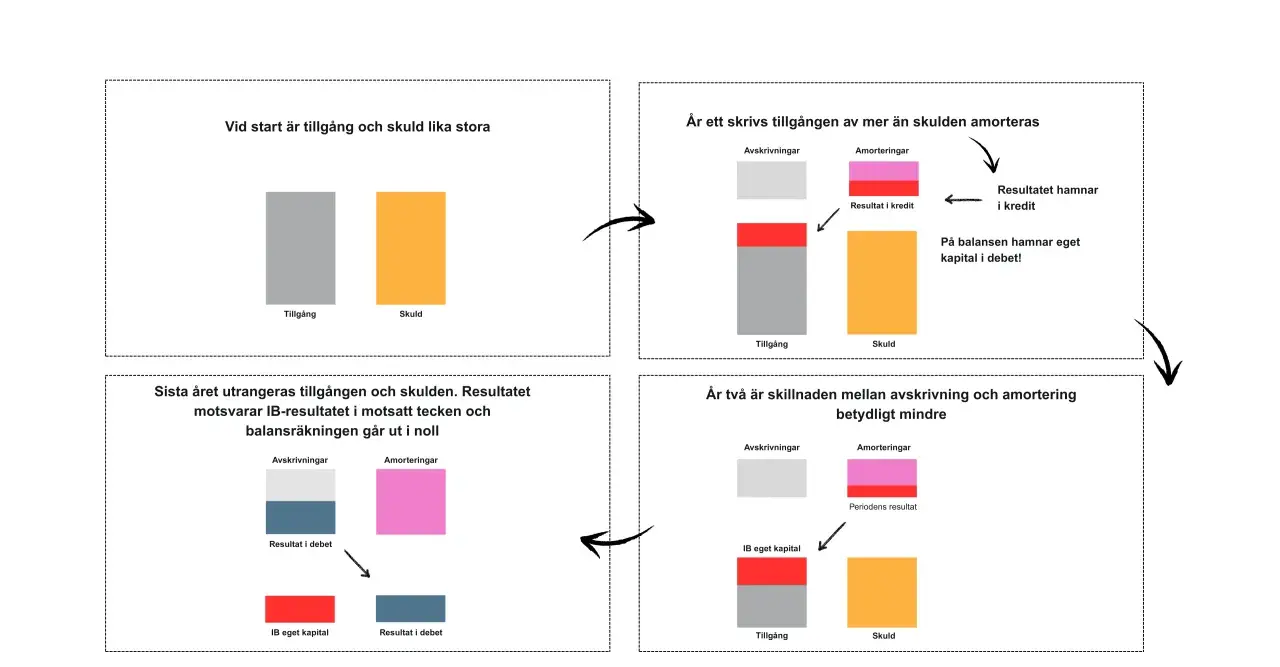

I en BRF är kapitaltillskott inte ett lån i vanlig mening utan ett tillskott till föreningens ekonomi. Pengarna används ofta för att amortera lån, men de kan också vara öronmärkta för ett tydligt bygge eller en ombyggnad som föreningen vill finansiera utan att öka skuldsättningen ytterligare.

Det är bra att skilja på tre vanliga varianter, eftersom de beter sig olika i både bokföring och deklaration.

| Typ | Hur det uppstår | Vanlig användning | Vad du märker | Viktigt att veta |

|---|---|---|---|---|

| Indirekt kapitaltillskott | Föreningen amorterar med egna medel under din innehavstid | Minska lån och räntekostnader | Skulden sjunker steg för steg | Det är först vid försäljning som den skattemässiga effekten blir tydlig |

| Direkt eller frivilligt tillskott | Medlemmarna betalar in extra pengar | Amortering eller ett bestämt projekt | Föreningen får in kapital snabbare | Underlaget måste vara tydligt för att avdrag ska bli rätt |

| Insatshöjning | Den ekonomiska strukturen ändras mer formellt | Omstrukturering eller större ekonomisk sanering | Ägarandelen och avgiftsbilden kan påverkas | Det här är ofta mer formellt än ett vanligt tillskott |

Det jag brukar börja med är att fråga: löser pengarna ett faktiskt skuldproblem, eller försöker man bara göra ekonomin snyggare på pappret? Om svaret är det första finns det ofta en poäng. Om svaret är det andra blir jag betydligt mer försiktig. Nästa fråga är då hur detta slår mot din avgift och mot avdraget när du säljer.

När föreningen använder kapitaltillskott för att stärka ekonomin

Den vanligaste idén är enkel: föreningen tar in kapital, amorterar på lånen och minskar därmed räntekostnaden. Det kan ge en mer robust balansräkning, lägre känslighet för ränteläget och ibland utrymme för en stabilare avgiftsnivå framåt.

Det är också vanligt att tillskott används för större renoveringar eller ombyggnader när styrelsen inte vill låna hela summan. Det kan vara klokt, men bara om projektet är tydligt avgränsat och om föreningen verkligen har räknat på konsekvenserna.

- Om föreningen har hög belåning kan ett tillskott minska ränterisken snabbt.

- Om avgiften redan är pressad kan ett tillskott ge andrum utan att man måste ta nya lån.

- Om huset behöver ett större projekt kan det vara bättre att finansiera en del med eget kapital än att lägga allt på framtida räntor.

- Om föreningen saknar långsiktig underhållsplan hjälper ett tillskott bara tillfälligt.

Ett enkelt räkneexempel: om föreningen amorterar 2 miljoner kronor och den genomsnittliga låneräntan är 4 procent, sjunker den årliga räntekostnaden med ungefär 80 000 kronor före ränteavdrag. Det är inte en automatisk avgiftssänkning krona för krona, men det visar varför styrelser ibland ser tillskott som ett sätt att förbättra ekonomin på riktigt. Det som gör frågan mer känslig är att samma pengar också kan få skatteeffekt när du säljer, och där är reglerna snävare än många tror.

Så räknas avdraget när du säljer bostadsrätten

Vid försäljning kan du normalt dra av din andel av föreningens amorteringar under din innehavstid. Skatteverket gör också skillnad på pengar som gått till amortering och pengar som varit avsedda för ett bestämt ny-, till- eller ombyggnadsarbete. För sådana projekt krävs det dessutom att det sammanlagda medlemsbeloppet uppgår till minst 3 000 kronor per deltagande bostadsrätt.

Det betyder i praktiken tre saker. För det första måste tillskottet vara korrekt dokumenterat. För det andra måste pengarna ha använts för ett ändamål som faktiskt räknas med. För det tredje spelar timing roll, eftersom bara det som hör till din innehavstid normalt är relevant för din egen försäljning.

- Avdragsgilla amorteringar är sådana som föreningen gjort med egna medel under din innehavstid.

- Amorteringar som finansierats genom nya lån räknas normalt inte på samma sätt.

- Tillskott för ett bestämt byggprojekt kan räknas med, men inte om det är otydligt vad pengarna gick till.

- Beloppet brukar framgå av föreningens kontrolluppgift när du säljer.

Exempel: om föreningen amorterar totalt 1 200 000 kronor under den tid du äger bostadsrätten och din andel i föreningen motsvarar 5 procent, blir ditt indirekta kapitaltillskott 60 000 kronor. Det beloppet kan då normalt minska den beskattningsbara vinsten. För en säljare är det ofta här kapitaltillskottet blir som mest konkret, eftersom det direkt påverkar skatten i deklarationen.

En detalj som många missar är att en ny ägare inte kan utgå från att allt nollställs vid ett ägarbyte. Det viktiga är vem som gjort tillskotten under vilken innehavstid och hur föreningen har redovisat dem. Därför blir papperen från föreningen oväntat viktiga när det är dags att sälja.

När upplägget ger mest nytta och när det inte gör det

Kapitaltillskott är inte en universallösning. Det fungerar bäst när föreningen har en tydlig skuldstrategi, när medlemmarna förstår varför pengarna behövs och när man kan visa en konkret effekt på lång sikt. Det fungerar sämre när man hoppas att ett tillskott ska lösa ett strukturellt underhållsproblem eller täcka upp för svag löpande ekonomi.

| Situation | När det brukar vara klokt | När jag hade varit försiktig |

|---|---|---|

| Hög belåning | När målet är att minska ränterisken och stärka balansräkningen | När föreningen saknar plan för hur den lägre skulden ska märkas i ekonomin |

| Större renovering | När projektet är tydligt, kostnadsberäknat och tidsatt | När pengarna ska täcka ett diffust underhållsbehov utan tydlig uppföljning |

| Kort boendetid | När du ändå tänker bo kvar länge nog för att effekten ska hinna bli relevant | När du sannolikt säljer inom 1-2 år och bara hinner bära kostnaden, inte nyttan |

| Köpbeslut | När du vill se låg skuld, stabil avgift och bra underhållsplan | När en låg avgift döljer hög belåning och kommande avgiftshöjningar |

För en köpare är en låg månadsavgift alltså inte hela sanningen. Jag tittar hellre på skuldsättning per kvadratmeter, räntekänslighet och om styrelsen faktiskt har ett trovärdigt underhållsarbete. Ett välgjort kapitaltillskott kan vara positivt, men ett dåligt genomtänkt tillskott kan lika gärna bli en dyr mellanlandning.

Det du bör kontrollera innan du säger ja

Om du sitter i föreningen och ska rösta om ett tillskott, eller om du överväger att köpa en bostadsrätt där det redan har genomförts, hade jag kontrollerat samma saker varje gång. Det är här många missar uppstår.

- Vad ska pengarna användas till, exakt.

- Hur stor del går till amortering och hur stor del går till ett projekt.

- Hur påverkas föreningens lån, räntekostnad och årsavgift efteråt.

- Hur ser underhållsplanen ut de kommande 5-10 åren.

- Finns det ett tydligt underlag för kontrolluppgift och deklaration.

Jag brukar också leta efter tre röda flaggor: otydlig användning av pengarna, löften om lägre avgift utan kalkyl och en styrelse som inte kan förklara skillnaden mellan att minska skuld och att finansiera drift. Om någon av de tre dyker upp blir min inställning betydligt mer skeptisk.

Det jag själv hade begärt ut innan ett beslut

Om jag skulle fatta beslut om ett kapitaltillskott i en BRF skulle jag inte nöja mig med en muntlig förklaring. Jag hade begärt ut årsredovisningen, den senaste budgeten, föreningens lånebild, underhållsplanen och en konkret beräkning av hur tillskottet slår per lägenhet. Vid ett planerat projekt hade jag dessutom velat se exakt vad som ska byggas, när det ska göras och hur styrelsen tänker följa upp utfallet.

Det som gör frågan värd att ta på allvar är att ett bra upplägg kan ge lägre skuld, bättre förutsägbarhet och ett tydligare avdrag vid försäljning. Ett dåligt upplägg ger mest bara en extra betalning här och nu. Om underlaget är tydligt och ekonomin faktiskt förbättras är kapitaltillskott ett användbart verktyg. Om siffrorna är luddiga hade jag hellre väntat tills föreningen visar en mer genomarbetad plan.